समुद्री और नदी परिवहन के लिए संघीय एजेंसी

संघीय राज्य शैक्षिक संस्था

उच्च व्यावसायिक शिक्षा

"सेंट पीटर्सबर्ग राज्य विश्वविद्यालय

जल संचार"

वित्त और ऋण विभाग

विषय: "आईएफआरएस 1 और पीबीयू 4/99 का तुलनात्मक विश्लेषण"

सुखोत्सकाया एन.वी. द्वारा पूरा किया गया।

चेक किए गए

सेंट पीटर्सबर्ग

1. पीबीयू 4/99 4 के साथ आईएफआरएस 1 की तुलनात्मक विशेषताएं

2. आईएएस 7 के तहत नकदी प्रवाह विवरण की तुलना

3. प्रयुक्त साहित्य की सूची 9

1. पीबीयू 4/99 के साथ आईएफआरएस 1 की तुलनात्मक विशेषताएं

आईएफआरएस में, रिपोर्टिंग संकेतकों की संरचना को नियंत्रित करने वाले मुख्य मानक जिन्हें सीधे वित्तीय विवरणों में प्रकट किया जाना चाहिए और उनके प्रकटीकरण की प्रक्रिया की आवश्यकताएं आईएएस 1 "वित्तीय विवरणों की प्रस्तुति" और आईएएस 7 "कैश फ्लो के विवरण" हैं।

आरएएस में, वित्तीय विवरण तैयार करने की प्रक्रिया, रिपोर्टिंग फॉर्म की संरचना और रिपोर्टिंग संकेतक उत्पन्न करने की प्रक्रिया की आवश्यकताएं कला द्वारा स्थापित की जाती हैं। 21 नवंबर 1996 के संघीय कानून के 13 एन 129-एफजेड "ऑन अकाउंटिंग", पीबीयू 4/99 "एक संगठन की लेखांकन रिपोर्ट" और रूस के वित्त मंत्रालय के आदेश दिनांक 22 जुलाई 2003 एन 67एन "फॉर्म पर" संगठनों की लेखांकन रिपोर्ट"। आईएएस 1 निर्दिष्ट करता है कि वित्तीय विवरणों के एक पूरे सेट में शामिल हैं:

लाभ और हानि रिपोर्ट;

इक्विटी के परिवर्तनों का कथन;

नकदी प्रवाह विवरण;

महत्वपूर्ण लेखांकन नीतियों के सारांश और अन्य व्याख्यात्मक नोट्स सहित नोट्स।

"लेखांकन पर" कानून का अनुच्छेद 13 यह निर्धारित करता है कि संगठनों के वित्तीय विवरणों में निम्नलिखित दस्तावेज़ शामिल हैं:

तुलन पत्र;

लाभ और हानि पत्रक;

उन्हें संलग्नक प्रदान किये गये नियमों;

संगठन के वित्तीय विवरणों की विश्वसनीयता की पुष्टि करने वाली एक ऑडिट रिपोर्ट, यदि वे संघीय कानूनों के अनुसार अनिवार्य ऑडिट के अधीन हैं;

व्याख्यात्मक नोट।

IFRS और RAS में वित्तीय (लेखा) विवरणों की संरचना के लिए आवश्यकताओं की तुलना करते समय, अंतरों में से एक को उदाहरण के रूप में उद्धृत किया जा सकता है: अंतर्राष्ट्रीय मानक वित्तीय विवरणों के प्रत्येक घटक में जानकारी का खुलासा करने के लिए संरचना और प्रक्रिया के लिए आवश्यकताओं को स्थापित करते हैं। और वित्तीय विवरणों को निर्दिष्ट करने की प्रक्रिया को विस्तार से विनियमित करें, जबकि आरएएस रिपोर्टिंग के "अनुशंसित फॉर्म" स्थापित करते हैं।

उपरोक्त मुख्य रूप से बैलेंस शीट के लिए सच है, क्योंकि आईएएस 1 में बैलेंस शीट के रूप के संबंध में, या इसमें खुलासा की जाने वाली वस्तुओं की एक विशिष्ट सूची के संबंध में, या उनके सापेक्ष स्थान के संबंध में आवश्यकताएं शामिल नहीं हैं। बैलेंस शीट में एक दूसरे को।

आईएएस 1 केवल उन वस्तुओं की एक सूची निर्दिष्ट करता है (जिन्हें लाइन आइटम कहा जाता है) जो प्रकृति या उद्देश्य में पर्याप्त रूप से भिन्न हैं, उन्हें बैलेंस शीट पर अलग से प्रस्तुत करने की आवश्यकता होती है। अतिरिक्त मदों को अलग से प्रस्तुत करने का निर्णय परिसंपत्तियों की प्रकृति और तरलता, इकाई में उनके उद्देश्य और देनदारियों के आकार, प्रकृति और समय के आकलन पर आधारित होना चाहिए।

आईएएस 1 परिसंपत्तियों और देनदारियों के वर्गीकरण के लिए दो मुख्य दृष्टिकोण प्रदान करता है जब वे बैलेंस शीट पर प्रतिबिंबित होते हैं।

पहले दृष्टिकोण में परिसंपत्तियों और देनदारियों की प्रस्तुति शामिल है, उन्हें अल्पकालिक और दीर्घकालिक में विभाजित किया गया है।

दूसरे दृष्टिकोण में परिसंपत्तियों और देनदारियों को वर्गीकृत करना और उन्हें उनकी तरलता के क्रम में बैलेंस शीट पर प्रस्तुत करना शामिल है, यदि ऐसा वर्गीकरण उपयोगकर्ताओं को बयानों के बारे में जानकारी प्रदान करता है जो विश्वसनीय और अधिक प्रतिनिधि है।

आईएएस 1 द्वारा बैलेंस शीट आइटम के इस वर्गीकरण का उपयोग, उदाहरण के लिए, उन संगठनों के लिए प्रदान किया जाता है जो स्पष्ट रूप से परिभाषित परिचालन चक्र (विशेष रूप से, वित्तीय संगठनों के लिए) के भीतर वस्तुओं या सेवाओं की आपूर्ति नहीं करते हैं। हालाँकि, परिसंपत्तियों और देनदारियों को उनकी तरलता के क्रम में वर्गीकृत करते समय, आईएएस 1 में संगठनों को प्रत्येक पंक्ति वस्तु के लिए उस राशि का खुलासा करने की आवश्यकता होती है जिसे 12 महीने से अधिक के बाद चुकाया या पुनर्प्राप्त किया जाना अपेक्षित है।

आईएएस 1 बैलेंस शीट तैयार करते समय दो दृष्टिकोणों के संयोजन की संभावना प्रदान करता है, कुछ परिसंपत्तियों और देनदारियों को अल्पकालिक और दीर्घकालिक में विभाजित करके और अन्य को तरलता के क्रम में प्रस्तुत करता है, यदि यह जानकारी को प्रस्तुत करने की अनुमति देता है ऐसा प्रपत्र जो विश्वसनीय और अधिक प्रतिनिधिक हो।

वित्तीय विवरण की परिभाषा - संपत्ति पर डेटा की एक एकीकृत प्रणाली और वित्तीय स्थितिसंगठन और उसकी आर्थिक गतिविधियों के परिणाम, डेटा के आधार पर संकलित लेखांकनपीबीयू रिपोर्टिंग के स्थापित रूपों के अनुसार उन उपयोगकर्ताओं की जरूरतों को पूरा करने के लिए डिज़ाइन किया गया है जिनके पास उनकी विशिष्ट सूचना आवश्यकताओं को पूरा करने के लिए विशेष रूप से तैयार की गई रिपोर्टिंग प्राप्त करने का अवसर नहीं है IFRS

वित्तीय विवरण की परिभाषा - संपत्ति पर डेटा की एक एकीकृत प्रणाली और वित्तीय स्थितिसंगठन और उसकी आर्थिक गतिविधियों के परिणाम, डेटा के आधार पर संकलित लेखांकनपीबीयू रिपोर्टिंग के स्थापित रूपों के अनुसार उन उपयोगकर्ताओं की जरूरतों को पूरा करने के लिए डिज़ाइन किया गया है जिनके पास उनकी विशिष्ट सूचना आवश्यकताओं को पूरा करने के लिए विशेष रूप से तैयार की गई रिपोर्टिंग प्राप्त करने का अवसर नहीं है IFRS

रिपोर्टिंग का उद्देश्य संगठन की वित्तीय स्थिति, उसकी गतिविधियों के वित्तीय परिणामों और उसकी वित्तीय स्थिति में परिवर्तन (पीबीयू 4/99 का खंड 6) की एक विश्वसनीय और संपूर्ण तस्वीर देनी चाहिए। लेखांकन मानक यह सुनिश्चित करते हैं कि किसी इकाई के IFRS वित्तीय विवरण, और उन वित्तीय विवरणों द्वारा कवर की गई अवधि के भाग के लिए उसके अंतरिम वित्तीय विवरणों में उच्च गुणवत्ता की जानकारी होती है जो मौजूदा और संभावित निवेशकों, उधारदाताओं और अन्य लेनदारों के लिए निर्णय लेने में उपयोगी होती है। इकाई को संसाधन उपलब्ध कराना। आईएफआरएस

रिपोर्टिंग का उद्देश्य संगठन की वित्तीय स्थिति, उसकी गतिविधियों के वित्तीय परिणामों और उसकी वित्तीय स्थिति में परिवर्तन (पीबीयू 4/99 का खंड 6) की एक विश्वसनीय और संपूर्ण तस्वीर देनी चाहिए। लेखांकन मानक यह सुनिश्चित करते हैं कि किसी इकाई के IFRS वित्तीय विवरण, और उन वित्तीय विवरणों द्वारा कवर की गई अवधि के भाग के लिए उसके अंतरिम वित्तीय विवरणों में उच्च गुणवत्ता की जानकारी होती है जो मौजूदा और संभावित निवेशकों, उधारदाताओं और अन्य लेनदारों के लिए निर्णय लेने में उपयोगी होती है। इकाई को संसाधन उपलब्ध कराना। आईएफआरएस

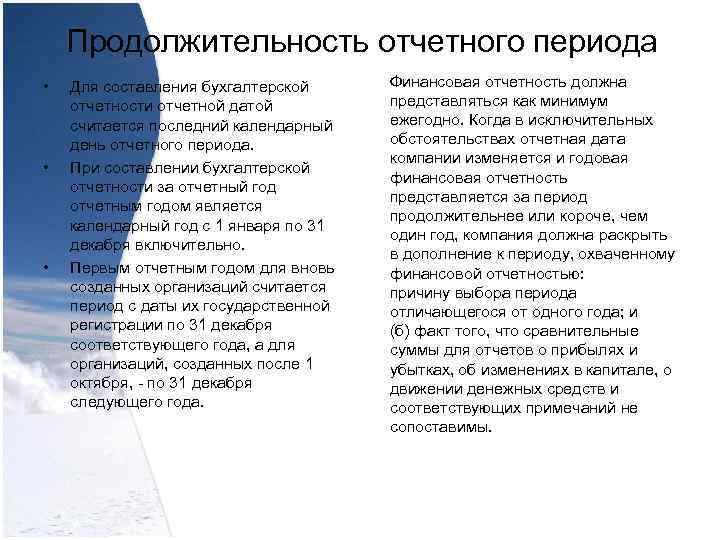

रिपोर्टिंग तिथि, जिसके अनुसार संगठन को वित्तीय विवरण तैयार करना होगा, पीबीयू द्वारा तय की जाती है। रिपोर्टिंग तिथि आईएफआरएस द्वारा तय नहीं की जाती है।

रिपोर्टिंग तिथि, जिसके अनुसार संगठन को वित्तीय विवरण तैयार करना होगा, पीबीयू द्वारा तय की जाती है। रिपोर्टिंग तिथि आईएफआरएस द्वारा तय नहीं की जाती है।

रिपोर्टिंग अवधि की अवधि वित्तीय विवरण तैयार करने के लिए, रिपोर्टिंग तिथि को रिपोर्टिंग अवधि का अंतिम कैलेंडर दिन माना जाता है। रिपोर्टिंग वर्ष के लिए वित्तीय विवरण तैयार करते समय, रिपोर्टिंग वर्ष में 1 जनवरी से 31 दिसंबर तक का कैलेंडर वर्ष शामिल होता है। नव निर्मित संगठनों के लिए पहला रिपोर्टिंग वर्ष उनके राज्य पंजीकरण की तारीख से संबंधित वर्ष के 31 दिसंबर तक की अवधि माना जाता है, और 1 अक्टूबर के बाद बनाए गए संगठनों के लिए - अगले वर्ष के 31 दिसंबर तक की अवधि मानी जाती है। वित्तीय विवरण कम से कम वार्षिक रूप से प्रस्तुत किया जाना चाहिए। जब, असाधारण परिस्थितियों में, कंपनी की रिपोर्टिंग तिथि बदल जाती है और वार्षिक वित्तीय विवरण एक वर्ष से अधिक या कम अवधि के लिए प्रस्तुत किए जाते हैं, तो कंपनी को वित्तीय विवरणों में शामिल अवधि के अलावा, अवधि चुनने का कारण भी बताना होगा। एक वर्ष के अलावा; और (बी) तथ्य यह है कि आय के विवरण, इक्विटी में परिवर्तन, नकदी प्रवाह और संबंधित नोटों की तुलनात्मक मात्रा तुलनीय नहीं है।

रिपोर्टिंग अवधि की अवधि वित्तीय विवरण तैयार करने के लिए, रिपोर्टिंग तिथि को रिपोर्टिंग अवधि का अंतिम कैलेंडर दिन माना जाता है। रिपोर्टिंग वर्ष के लिए वित्तीय विवरण तैयार करते समय, रिपोर्टिंग वर्ष में 1 जनवरी से 31 दिसंबर तक का कैलेंडर वर्ष शामिल होता है। नव निर्मित संगठनों के लिए पहला रिपोर्टिंग वर्ष उनके राज्य पंजीकरण की तारीख से संबंधित वर्ष के 31 दिसंबर तक की अवधि माना जाता है, और 1 अक्टूबर के बाद बनाए गए संगठनों के लिए - अगले वर्ष के 31 दिसंबर तक की अवधि मानी जाती है। वित्तीय विवरण कम से कम वार्षिक रूप से प्रस्तुत किया जाना चाहिए। जब, असाधारण परिस्थितियों में, कंपनी की रिपोर्टिंग तिथि बदल जाती है और वार्षिक वित्तीय विवरण एक वर्ष से अधिक या कम अवधि के लिए प्रस्तुत किए जाते हैं, तो कंपनी को वित्तीय विवरणों में शामिल अवधि के अलावा, अवधि चुनने का कारण भी बताना होगा। एक वर्ष के अलावा; और (बी) तथ्य यह है कि आय के विवरण, इक्विटी में परिवर्तन, नकदी प्रवाह और संबंधित नोटों की तुलनात्मक मात्रा तुलनीय नहीं है।

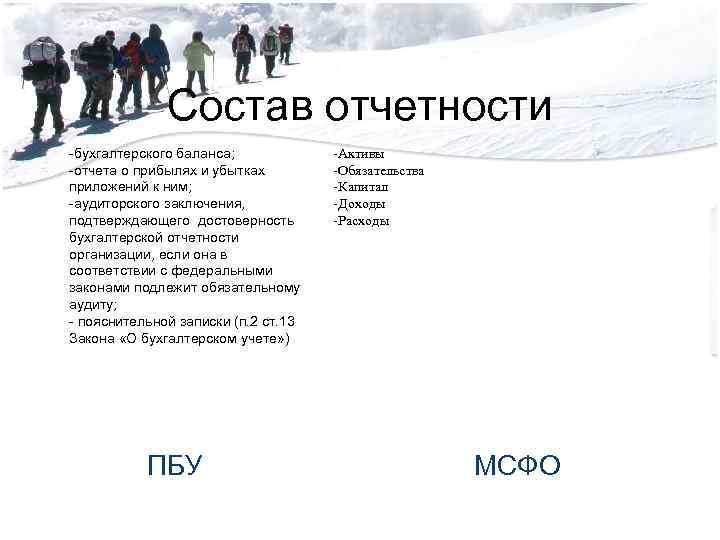

रिपोर्टिंग की संरचना - तुलन पत्र; - लाभ और हानि विवरण और उससे जुड़े अनुलग्नक; -संगठन के वित्तीय विवरणों की विश्वसनीयता की पुष्टि करने वाली एक ऑडिट रिपोर्ट, यदि वे संघीय कानूनों के अनुसार अनिवार्य ऑडिट के अधीन हैं; - व्याख्यात्मक नोट (कानून "लेखांकन पर" के अनुच्छेद 13 के खंड 2) पीबीयू - संपत्ति - देनदारियां - पूंजी - आय - व्यय IFRS

रिपोर्टिंग की संरचना - तुलन पत्र; - लाभ और हानि विवरण और उससे जुड़े अनुलग्नक; -संगठन के वित्तीय विवरणों की विश्वसनीयता की पुष्टि करने वाली एक ऑडिट रिपोर्ट, यदि वे संघीय कानूनों के अनुसार अनिवार्य ऑडिट के अधीन हैं; - व्याख्यात्मक नोट (कानून "लेखांकन पर" के अनुच्छेद 13 के खंड 2) पीबीयू - संपत्ति - देनदारियां - पूंजी - आय - व्यय IFRS

रिपोर्टिंग आवश्यकताएं। लेखांकन विवरण - एक निष्पक्ष प्रस्तुति विश्वसनीय और प्रासंगिक होनी चाहिए; की एक पूरी तस्वीर - विश्वसनीय; वित्तीय स्थिति - एक तुलनीय संगठन की, वित्तीय - समझने योग्य; इसके संचालन के परिणाम - इसकी वित्तीय स्थिति में तुलनीयता और परिवर्तन। पीबीयू आईएफआरएस

रिपोर्टिंग आवश्यकताएं। लेखांकन विवरण - एक निष्पक्ष प्रस्तुति विश्वसनीय और प्रासंगिक होनी चाहिए; की एक पूरी तस्वीर - विश्वसनीय; वित्तीय स्थिति - एक तुलनीय संगठन की, वित्तीय - समझने योग्य; इसके संचालन के परिणाम - इसकी वित्तीय स्थिति में तुलनीयता और परिवर्तन। पीबीयू आईएफआरएस

रिपोर्टों की प्रस्तुति की मुद्रा लेखांकन विवरण मुद्रा में तैयार किए जाने चाहिए रूसी संघकोई संगठन किसी भी मुद्रा में वित्तीय विवरण प्रस्तुत कर सकता है। IFRS भेद करता है - कार्यात्मक मुद्रा - प्रस्तुति मुद्रा कार्यात्मक मुद्रा - मुख्य आर्थिक वातावरण में उपयोग की जाने वाली मुद्रा जिसमें संगठन संचालित होता है (कंपनी की गतिविधियों की विशेषताओं के आधार पर IFRS 21 के विनियमित प्रावधानों के आधार पर निर्धारित)। प्रस्तुति मुद्रा - वह मुद्रा जिसमें वित्तीय विवरण प्रस्तुत किए जाते हैं (उपयोगकर्ता की जरूरतों के आधार पर मनमाने ढंग से निर्धारित)

रिपोर्टों की प्रस्तुति की मुद्रा लेखांकन विवरण मुद्रा में तैयार किए जाने चाहिए रूसी संघकोई संगठन किसी भी मुद्रा में वित्तीय विवरण प्रस्तुत कर सकता है। IFRS भेद करता है - कार्यात्मक मुद्रा - प्रस्तुति मुद्रा कार्यात्मक मुद्रा - मुख्य आर्थिक वातावरण में उपयोग की जाने वाली मुद्रा जिसमें संगठन संचालित होता है (कंपनी की गतिविधियों की विशेषताओं के आधार पर IFRS 21 के विनियमित प्रावधानों के आधार पर निर्धारित)। प्रस्तुति मुद्रा - वह मुद्रा जिसमें वित्तीय विवरण प्रस्तुत किए जाते हैं (उपयोगकर्ता की जरूरतों के आधार पर मनमाने ढंग से निर्धारित)

अपना अच्छा काम नॉलेज बेस में भेजना आसान है। नीचे दिए गए फॉर्म का उपयोग करें

छात्र, स्नातक छात्र, युवा वैज्ञानिक जो अपने अध्ययन और कार्य में ज्ञान आधार का उपयोग करते हैं, आपके बहुत आभारी होंगे।

http://www.allbest.ru/ पर पोस्ट किया गया

IFRS 1 और PBU 4/99 का तुलनात्मक विश्लेषण

आईएफआरएस में, रिपोर्टिंग संकेतकों की संरचना को नियंत्रित करने वाले मुख्य मानक जिन्हें सीधे वित्तीय विवरणों में प्रकट किया जाना चाहिए और उनके प्रकटीकरण की प्रक्रिया की आवश्यकताएं आईएएस 1 "वित्तीय विवरणों की प्रस्तुति" और आईएएस 7 "कैश फ्लो के विवरण" हैं।

आरएएस में, वित्तीय विवरण तैयार करने की प्रक्रिया, रिपोर्टिंग फॉर्म की संरचना और रिपोर्टिंग संकेतक उत्पन्न करने की प्रक्रिया की आवश्यकताएं कला द्वारा स्थापित की जाती हैं। 21 नवंबर 1996 के संघीय कानून के 13 नंबर 129-एफजेड "लेखांकन पर", पीबीयू 4/99 "एक संगठन की लेखा रिपोर्ट"। आईएएस 1 निर्दिष्ट करता है कि वित्तीय विवरणों के एक पूरे सेट में शामिल हैं:

वित्तीय स्थिति का स्टेटमेंट;

सम्पूर्ण आय का व्यक्तव्य;

इक्विटी के परिवर्तनों का कथन;

नकदी प्रवाह विवरण;

महत्वपूर्ण लेखांकन नीतियों के सारांश और अन्य व्याख्यात्मक नोट्स सहित नोट्स।

IFRS और RAS में वित्तीय (लेखा) विवरणों की संरचना के लिए आवश्यकताओं की तुलना करते समय, अंतरों में से एक को उदाहरण के रूप में उद्धृत किया जा सकता है: अंतर्राष्ट्रीय मानक वित्तीय विवरणों के प्रत्येक घटक में जानकारी का खुलासा करने के लिए संरचना और प्रक्रिया के लिए आवश्यकताओं को स्थापित करते हैं। और वित्तीय विवरणों को निर्दिष्ट करने की प्रक्रिया को विस्तार से विनियमित करें, जबकि आरएएस रिपोर्टिंग के "अनुशंसित फॉर्म" स्थापित करते हैं।

उपरोक्त मुख्य रूप से बैलेंस शीट के लिए सच है, क्योंकि आईएएस 1 में बैलेंस शीट के रूप के संबंध में, या इसमें खुलासा की जाने वाली वस्तुओं की एक विशिष्ट सूची के संबंध में, या उनके सापेक्ष स्थान के संबंध में आवश्यकताएं शामिल नहीं हैं। बैलेंस शीट में एक दूसरे को।

आईएएस 1 केवल उन वस्तुओं की एक सूची निर्दिष्ट करता है (जिन्हें लाइन आइटम कहा जाता है) जो प्रकृति या उद्देश्य में पर्याप्त रूप से भिन्न हैं, उन्हें बैलेंस शीट पर अलग से प्रस्तुत करने की आवश्यकता होती है। अतिरिक्त मदों को अलग से प्रस्तुत करने का निर्णय परिसंपत्तियों की प्रकृति और तरलता, इकाई में उनके उद्देश्य और देनदारियों के आकार, प्रकृति और समय के आकलन पर आधारित होना चाहिए।

आईएएस 1 परिसंपत्तियों और देनदारियों के वर्गीकरण के लिए दो मुख्य दृष्टिकोण प्रदान करता है जब वे बैलेंस शीट पर प्रतिबिंबित होते हैं।

पहले दृष्टिकोण में परिसंपत्तियों और देनदारियों की प्रस्तुति शामिल है, उन्हें अल्पकालिक और दीर्घकालिक में विभाजित किया गया है।

दूसरे दृष्टिकोण में परिसंपत्तियों और देनदारियों को वर्गीकृत करना और उन्हें उनकी तरलता के क्रम में बैलेंस शीट पर प्रस्तुत करना शामिल है, यदि ऐसा वर्गीकरण उपयोगकर्ताओं को बयानों के बारे में जानकारी प्रदान करता है जो विश्वसनीय और अधिक प्रतिनिधि है।

आईएएस 1 द्वारा बैलेंस शीट आइटम के इस वर्गीकरण का उपयोग, उदाहरण के लिए, उन संगठनों के लिए प्रदान किया जाता है जो स्पष्ट रूप से परिभाषित परिचालन चक्र (विशेष रूप से, वित्तीय संगठनों के लिए) के भीतर वस्तुओं या सेवाओं की आपूर्ति नहीं करते हैं। हालाँकि, परिसंपत्तियों और देनदारियों को उनकी तरलता के क्रम में वर्गीकृत करते समय, आईएएस 1 में संगठनों को प्रत्येक पंक्ति वस्तु के लिए उस राशि का खुलासा करने की आवश्यकता होती है जिसे 12 महीने से अधिक के बाद चुकाया या पुनर्प्राप्त किया जाना अपेक्षित है।

आईएएस 1 बैलेंस शीट तैयार करते समय दो दृष्टिकोणों के संयोजन की संभावना प्रदान करता है, कुछ परिसंपत्तियों और देनदारियों को अल्पकालिक और दीर्घकालिक में विभाजित करके और अन्य को तरलता के क्रम में प्रस्तुत करता है, यदि यह जानकारी को प्रस्तुत करने की अनुमति देता है ऐसा प्रपत्र जो विश्वसनीय और अधिक प्रतिनिधिक हो।

परिसंपत्तियों और देनदारियों के बारे में जानकारी की इस प्रस्तुति का उपयोग, विशेष रूप से, उन संगठनों द्वारा किया जा सकता है जो बड़ी संख्या में विभिन्न प्रकार की गतिविधियों (परिभाषित उत्पादन चक्र के साथ और उसके बिना) में लगे हुए हैं।

आरएएस एक संगठन के दायित्व को बैलेंस शीट में संपत्तियों और देनदारियों का खुलासा करने, उन्हें दीर्घकालिक और अल्पकालिक में विभाजित करने का प्रावधान करता है। तरलता के आधार पर वित्तीय विवरण तैयार करने के उद्देश्य से परिसंपत्तियों और देनदारियों को वर्गीकृत करने की संभावना आरएएस नियमों द्वारा प्रदान नहीं की गई है।

आरएएस में परिसंपत्तियों और देनदारियों के संबंध में "दीर्घकालिक" और "अल्पकालिक" अवधारणाओं की परिभाषा अत्यंत संक्षिप्त रूप से तैयार की गई है:

“परिसंपत्तियों और देनदारियों को अल्पकालिक के रूप में प्रस्तुत किया जाता है यदि उनकी संचलन (चुकौती) अवधि रिपोर्टिंग तिथि के बाद 12 महीने से अधिक नहीं है या परिचालन चक्र की अवधि, यदि यह 12 महीने से अधिक है। अन्य सभी संपत्तियां और देनदारियां गैर-चालू के रूप में प्रस्तुत की जाती हैं।

साथ ही, आरएएस वर्गीकरण को लेखाकार के पेशेवर निर्णय से परे ले जाता है, क्योंकि वित्तीय विवरणों की तैयारी को नियंत्रित करने वाले नियामक दस्तावेजों के पाठ में सीधे परिसंपत्तियों और देनदारियों को उचित समूह में प्रस्तुत किया जाता है।

आईएएस 1 परिसंपत्तियों और देनदारियों के वर्गीकरण को वर्तमान और गैर-वर्तमान में अधिक विस्तार से परिभाषित करता है। परिसंपत्तियों और देनदारियों के लिए, अल्पकालिक (वर्तमान) और दीर्घकालिक के साथ-साथ कई अपवादों के रूप में उनकी मान्यता के लिए मानदंड स्थापित किए गए हैं। सामान्य नियमवर्गीकरण, जिसमें अधिकांश मामलों में उचित श्रेणियों में पंक्ति वस्तुओं को सही ढंग से वितरित करने के लिए पेशेवर निर्णय, परिचालन चक्र की विशेषताओं के ज्ञान और परिसंपत्तियों और देनदारियों के भाग्य के बारे में संगठन के प्रबंधन के इरादों की आवश्यकता होती है।

बैलेंस शीट में अनिवार्य प्रकटीकरण के अधीन सूचना की संरचना के लिए आईएफआरएस और आरएएस आवश्यकताएँ

|

रैखिक आइटम - आईएएस 1 (पैराग्राफ 68) |

लेखों के समूह - पीबीयू 4/99 (खंड 20) |

|

|

अचल संपत्तियां |

अचल संपत्तियां |

|

|

संपत्ति मे निवेश करे |

में लाभदायक निवेश |

|

|

अमूर्त संपत्ति |

अमूर्त संपत्ति |

|

|

वित्तीय परिसंपत्तियाँ (भागीदारी पद्धति का उपयोग करके किए गए निवेश को छोड़कर), (व्यापार और अन्य प्राप्य, (नकद और नकद समकक्ष) |

दीर्घकालिक और अल्पकालिक |

|

|

भागीदारी पद्धति का उपयोग करके निवेश का लेखा-जोखा रखा गया |

वित्तीय निवेश |

|

|

मूल्य वर्धित कर |

||

|

व्यापार और अन्य प्राप्तियां |

प्राप्य खाते |

|

|

नकदऔर उनके समकक्ष |

नकद |

|

|

व्यापार और अन्य |

आपूर्तिकर्ताओं और ठेकेदारों को देय खाते; संगठन के कर्मियों को ऋण; अग्रिम प्राप्त हुआ; अन्य लेनदार |

|

|

अनुमानित देनदारियां |

अल्पकालिक और दीर्घकालिक उधार |

|

|

वित्तीय देनदारियाँ (व्यापार और अन्य देय को छोड़कर), (अनुमानित देनदारियाँ) |

सुविधाएँ; आय के भुगतान के लिए प्रतिभागियों (संस्थापकों) को ऋण |

|

|

देनदारियां और संपत्ति |

बजट का कर्ज और |

|

|

आस्थगित कर देनदारियाँ और आस्थगित कर संपत्तियाँ |

||

|

इक्विटी में अल्पसंख्यक हित का प्रतिनिधित्व |

||

|

इक्विटी के मालिकों के कारण जारी पूंजी और भंडार |

राजधानी और आरक्षित |

IFRS के अनुसार तैयारी करते समय छूट दर का अनुप्रयोग।

रूसी लेखांकन के विपरीत, IFRS के तहत वित्तीय विवरण तैयार करते समय, भविष्य के नकदी प्रवाह को छूट देने की प्रक्रिया का व्यापक रूप से उपयोग किया जाता है। विभिन्न रिपोर्टिंग तत्वों के मूल्यांकन का परिणाम इस बात पर निर्भर करता है कि किस छूट दर का उपयोग किया जाता है। छूट दर के आकार को उचित ठहराने के लिए, न केवल विभिन्न मानकों की आवश्यकताओं को ध्यान में रखना आवश्यक है, बल्कि कंपनी के लिए विशिष्ट जोखिमों के बारे में भी जानकारी होना आवश्यक है।

वित्तीय विवरण में आय का प्रतिबिंब.

आज, अधिकांश कंपनियों की आय कई प्रकार की होती है: तैयार उत्पादों और सेवाओं की बिक्री से राजस्व, खरीदे गए बांड पर ब्याज, अन्य कंपनियों के शेयरों के मालिक होने से प्राप्त लाभांश। रूसी लेखांकन के विपरीत, IFRS के तहत तैयार की गई रिपोर्टिंग में, कंपनी की आय को उचित मूल्य पर मान्यता दी जाती है। वित्तीय विवरणों की विश्वसनीयता सुनिश्चित करने के लिए, आपको यह स्पष्ट होना चाहिए कि राजस्व को कैसे मापना है और इसे कब पहचाना जाना चाहिए। अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के अनुसार किसी कंपनी की आय का लेखांकन आईएएस 18 "राजस्व" द्वारा नियंत्रित किया जाता है। उचित मूल्य जानकार, इच्छुक पार्टियों के बीच लेनदेन की राशि है जो एक दूसरे से स्वतंत्र हैं।

प्रयुक्त साहित्य की सूची

वित्तीय विवरण मानक बैलेंस शीट

1. 21 नवंबर 1996 का संघीय कानून संख्या 129-एफजेड "लेखांकन पर"

2. मध्यम अवधि के लिए रूसी संघ में लेखांकन और रिपोर्टिंग के विकास की अवधारणा। रूस के वित्त मंत्रालय के आदेश दिनांक 1 जुलाई 2004 संख्या 180 द्वारा अनुमोदित।

3. रूसी संघ में लेखांकन और वित्तीय रिपोर्टिंग पर विनियम: रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 29 जुलाई, 1998 संख्या 34n

4. लेखांकन विनियम 4/99 "संगठनों की लेखा रिपोर्ट" पीबीयू 4/99: रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 6 जुलाई 1999 संख्या 43एन

5. रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 22 जुलाई, 2003 संख्या 67एन "वित्तीय विवरणों के रूपों पर" (29 दिसंबर, 2006 को संशोधित)

Allbest.ru पर पोस्ट किया गया

समान दस्तावेज़

वित्तीय (लेखा) रिपोर्टिंग को विनियमित करने के लिए बुनियादी प्रावधान। IFRS के प्रावधानों के साथ RAS की मान्यताओं, आवश्यकताओं के अनुपालन का तुलनात्मक विश्लेषण। RAP के प्रावधानों के साथ IFRS के तहत वित्तीय विवरण तैयार करने के नियमों के अनुपालन का तुलनात्मक विश्लेषण।

प्रशिक्षण मैनुअल, 09/27/2008 को जोड़ा गया

सामान्य आवश्यकताएँ, वित्तीय विवरणों की संरचना, प्रस्तुति और प्रचार, इसके संकेतकों का निर्माण। अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों (आईएफआरएस) की अवधारणा और संरचना। रूसी संघ के IFRS में परिवर्तन के मुख्य लक्ष्य और कारण।

कोर्स वर्क, 03/05/2014 को जोड़ा गया

अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों (आईएफआरएस) का संक्षिप्त विवरण। बुनियादी अवधारणाएँ और सिद्धांत। IFRS के अनुसार वित्तीय विवरण तैयार करने की विधियाँ। IFRS के अनुसार प्रविष्टियों का समायोजन, खातों का पुनर्वर्गीकरण और वित्तीय विवरण तैयार करना।

पाठ्यक्रम कार्य, 12/15/2010 को जोड़ा गया

आरएएस आवश्यकताओं और आईएफआरएस प्रावधानों का तुलनात्मक विश्लेषण। नियामक ढांचे में कानूनी अंतर. वित्तीय विवरणों की संरचना और उसके तत्व। IFRS मानकों के अनुसार A&P उद्यम की बैलेंस शीट का परिवर्तन, इसकी बैलेंस शीट, पोस्टिंग में सुधार।

पाठ्यक्रम कार्य, 04/12/2014 जोड़ा गया

रूसी और अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों (आईएफआरएस) की तुलनात्मक विशेषताएं। IFRS के अनुसार रूसी वित्तीय विवरणों में सुधार। रूसी संघ में अंतरराष्ट्रीय मानकों में परिवर्तन की संभावनाएं, सुधार की समस्याएं।

पाठ्यक्रम कार्य, 03/27/2009 जोड़ा गया

IFRS के तहत रिपोर्टिंग की तैयारी की विशेषताएं। IFRS के अनुसार लेखांकन नीतियों को सुनिश्चित करना और विकसित करना और इसके आगे के परिवर्तनों की विशिष्टताएँ। IFRS प्रारूप में रिपोर्टिंग का परिवर्तन, इस प्रारूप में रिपोर्टिंग की प्रारंभिक तैयारी।

व्याख्यान, 04/22/2010 को जोड़ा गया

वार्षिक वित्तीय विवरणों के लिए विधायी आवश्यकताएँ। रिपोर्टिंग तिथि के बाद घटनाओं का समायोजन और गैर-समायोजन। रिपोर्टिंग में लाभांश का प्रतिबिंब. रिपोर्टिंग तिथि, वित्तीय परिणामों के बाद की घटनाओं के बारे में जानकारी के प्रकटीकरण के लिए आवश्यकताएँ।

पाठ्यक्रम कार्य, 11/30/2009 जोड़ा गया

अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों (आईएफआरएस) का सार। उनके विकास के लिए पूर्वापेक्षाएँ। अंतर्राष्ट्रीय मानक बनाने की प्रक्रिया। वित्तीय विवरणों के तत्व और संरचना। IFRS के अनुसार लेखांकन और रिपोर्टिंग में सुधार।

पाठ्यक्रम कार्य, 10/25/2012 जोड़ा गया

अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों (आईएफआरएस) की भूमिका और महत्व। IFRS पर आधारित रूसी लेखांकन और रिपोर्टिंग में सुधार पर कार्य करें। लेखांकन पद्धति के एक तत्व के रूप में व्यक्तिगत वित्तीय विवरणों के मुख्य कार्य।

सार, 06/17/2015 जोड़ा गया

अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों की अवधारणा और उद्देश्य, संरचना। वित्तीय विवरणों में संपत्ति, संयंत्र और उपकरण के बारे में जानकारी के प्रकटीकरण के लिए IFRS आवश्यकताएँ। मानकों के अनुसार बैलेंस शीट बनाने की विशेषताएं।

समुद्री और नदी परिवहन के लिए संघीय एजेंसी

संघीय राज्य शैक्षिक संस्थान

उच्च व्यावसायिक शिक्षा

"सेंट पीटर्सबर्ग राज्य विश्वविद्यालय

जल संचार"

वित्त और ऋण विभाग

विषय: "आईएफआरएस 1 और पीबीयू 4/99 का तुलनात्मक विश्लेषण"

सुखोत्सकाया एन.वी. द्वारा पूरा किया गया।

चेक किए गए

सेंट पीटर्सबर्ग

1. पीबीयू 4/99 4 के साथ आईएफआरएस 1 की तुलनात्मक विशेषताएं

2. आईएएस 7 के तहत नकदी प्रवाह विवरण की तुलना

3. प्रयुक्त साहित्य की सूची 9

1. पीबीयू 4/99 के साथ आईएफआरएस 1 की तुलनात्मक विशेषताएं

आईएफआरएस में, रिपोर्टिंग संकेतकों की संरचना को नियंत्रित करने वाले मुख्य मानक जिन्हें सीधे वित्तीय विवरणों में प्रकट किया जाना चाहिए और उनके प्रकटीकरण की प्रक्रिया की आवश्यकताएं आईएएस 1 "वित्तीय विवरणों की प्रस्तुति" और आईएएस 7 "कैश फ्लो के विवरण" हैं।

आरएएस में, वित्तीय विवरण तैयार करने की प्रक्रिया, रिपोर्टिंग फॉर्म की संरचना और रिपोर्टिंग संकेतक उत्पन्न करने की प्रक्रिया की आवश्यकताएं कला द्वारा स्थापित की जाती हैं। 21 नवंबर 1996 के संघीय कानून के 13 एन 129-एफजेड "ऑन अकाउंटिंग", पीबीयू 4/99 "एक संगठन की लेखांकन रिपोर्ट" और रूस के वित्त मंत्रालय के आदेश दिनांक 22 जुलाई 2003 एन 67एन "फॉर्म पर" संगठनों की लेखांकन रिपोर्ट"। आईएएस 1 निर्दिष्ट करता है कि वित्तीय विवरणों के एक पूरे सेट में शामिल हैं:

लाभ और हानि रिपोर्ट;

इक्विटी के परिवर्तनों का कथन;

नकदी प्रवाह विवरण;

महत्वपूर्ण लेखांकन नीतियों और अन्य व्याख्यात्मक नोट्स के सारांश सहित नोट्स।

"लेखांकन पर" कानून का अनुच्छेद 13 यह निर्धारित करता है कि संगठनों के वित्तीय विवरणों में निम्नलिखित दस्तावेज़ शामिल हैं:

तुलन पत्र;

लाभ और हानि पत्रक;

उनके परिशिष्ट, विनियमों द्वारा प्रदान किए गए;

संगठन के वित्तीय विवरणों की विश्वसनीयता की पुष्टि करने वाली एक ऑडिट रिपोर्ट, यदि वे संघीय कानूनों के अनुसार अनिवार्य ऑडिट के अधीन हैं;

व्याख्यात्मक नोट।

IFRS और RAS में वित्तीय (लेखा) विवरणों की संरचना के लिए आवश्यकताओं की तुलना करते समय, अंतरों में से एक को उदाहरण के रूप में उद्धृत किया जा सकता है: अंतर्राष्ट्रीय मानक वित्तीय विवरणों के प्रत्येक घटक में जानकारी का खुलासा करने के लिए संरचना और प्रक्रिया के लिए आवश्यकताओं को स्थापित करते हैं। और वित्तीय विवरणों को निर्दिष्ट करने की प्रक्रिया को विस्तार से विनियमित करें, जबकि आरएएस रिपोर्टिंग के "अनुशंसित फॉर्म" स्थापित करते हैं।

उपरोक्त मुख्य रूप से बैलेंस शीट के लिए सच है, क्योंकि आईएएस 1 में बैलेंस शीट के रूप के संबंध में, या इसमें खुलासा की जाने वाली वस्तुओं की एक विशिष्ट सूची के संबंध में, या उनके सापेक्ष स्थान के संबंध में आवश्यकताएं शामिल नहीं हैं। बैलेंस शीट में एक दूसरे को।

आईएएस 1 केवल उन वस्तुओं की एक सूची निर्दिष्ट करता है (जिन्हें लाइन आइटम कहा जाता है) जो प्रकृति या उद्देश्य में पर्याप्त रूप से भिन्न हैं, उन्हें बैलेंस शीट पर अलग से प्रस्तुत करने की आवश्यकता होती है। अतिरिक्त मदों को अलग से प्रस्तुत करने का निर्णय परिसंपत्तियों की प्रकृति और तरलता, इकाई में उनके उद्देश्य और देनदारियों के आकार, प्रकृति और समय के आकलन पर आधारित होना चाहिए।

आईएएस 1 परिसंपत्तियों और देनदारियों के वर्गीकरण के लिए दो मुख्य दृष्टिकोण प्रदान करता है जब वे बैलेंस शीट पर प्रतिबिंबित होते हैं।

पहले दृष्टिकोण में परिसंपत्तियों और देनदारियों की प्रस्तुति शामिल है, उन्हें अल्पकालिक और दीर्घकालिक में विभाजित किया गया है।

दूसरे दृष्टिकोण में परिसंपत्तियों और देनदारियों को वर्गीकृत करना और उन्हें उनकी तरलता के क्रम में बैलेंस शीट पर प्रस्तुत करना शामिल है, यदि ऐसा वर्गीकरण उपयोगकर्ताओं को बयानों के बारे में जानकारी प्रदान करता है जो विश्वसनीय और अधिक प्रतिनिधि है।

आईएएस 1 द्वारा बैलेंस शीट आइटम के इस वर्गीकरण का उपयोग उदाहरण के लिए, उन संगठनों के लिए प्रदान किया जाता है जो स्पष्ट रूप से परिभाषित परिचालन चक्र (विशेष रूप से, वित्तीय संगठनों के लिए) के भीतर वस्तुओं या सेवाओं की आपूर्ति नहीं करते हैं। हालाँकि, परिसंपत्तियों और देनदारियों को उनकी तरलता के क्रम में वर्गीकृत करते समय, आईएएस 1 में संगठनों को प्रत्येक पंक्ति वस्तु के लिए उस राशि का खुलासा करने की आवश्यकता होती है जिसे 12 महीने से अधिक के बाद चुकाया या पुनर्प्राप्त किया जाना अपेक्षित है।

आईएएस 1 बैलेंस शीट तैयार करते समय दो दृष्टिकोणों के संयोजन की संभावना प्रदान करता है, कुछ परिसंपत्तियों और देनदारियों को अल्पकालिक और दीर्घकालिक में विभाजित करके और अन्य को तरलता के क्रम में प्रस्तुत करता है, यदि यह जानकारी को प्रस्तुत करने की अनुमति देता है ऐसा प्रपत्र जो विश्वसनीय और अधिक प्रतिनिधिक हो।

परिसंपत्तियों और देनदारियों के बारे में जानकारी की इस प्रस्तुति का उपयोग, विशेष रूप से, उन संगठनों द्वारा किया जा सकता है जो बड़ी संख्या में विभिन्न प्रकार की गतिविधियों (परिभाषित उत्पादन चक्र के साथ और उसके बिना) में लगे हुए हैं।

आरएएस एक संगठन के दायित्व को बैलेंस शीट में संपत्तियों और देनदारियों का खुलासा करने, उन्हें दीर्घकालिक और अल्पकालिक में विभाजित करने का प्रावधान करता है। तरलता के आधार पर वित्तीय विवरण तैयार करने के उद्देश्य से परिसंपत्तियों और देनदारियों को वर्गीकृत करने की संभावना आरएएस नियमों द्वारा प्रदान नहीं की गई है।

आरएएस में परिसंपत्तियों और देनदारियों के संबंध में "दीर्घकालिक" और "अल्पकालिक" अवधारणाओं की परिभाषा अत्यंत संक्षिप्त रूप से तैयार की गई है:

“परिसंपत्तियों और देनदारियों को अल्पकालिक के रूप में प्रस्तुत किया जाता है यदि उनकी परिपक्वता अवधि रिपोर्टिंग तिथि या परिचालन चक्र की अवधि के बाद 12 महीने से अधिक नहीं है, यदि यह 12 महीने से अधिक है तो अन्य सभी संपत्तियों और देनदारियों को दीर्घकालिक के रूप में प्रस्तुत किया जाता है। ”

साथ ही, आरएएस वर्गीकरण को लेखाकार के पेशेवर निर्णय से परे ले जाता है, क्योंकि वित्तीय विवरणों की तैयारी को नियंत्रित करने वाले नियामक दस्तावेजों के पाठ में सीधे परिसंपत्तियों और देनदारियों को उचित समूह में प्रस्तुत किया जाता है।

आईएएस 1 परिसंपत्तियों और देनदारियों के वर्गीकरण को वर्तमान और गैर-वर्तमान में अधिक विस्तार से परिभाषित करता है। परिसंपत्तियों और देनदारियों के लिए, अल्पकालिक (वर्तमान) और दीर्घकालिक के रूप में उनकी मान्यता के लिए मानदंड स्थापित किए गए हैं, साथ ही वर्गीकरण के सामान्य नियमों के कई अपवाद भी हैं, जिनमें ज्यादातर मामलों में पेशेवर निर्णय, ज्ञान के उपयोग की आवश्यकता होती है। रैखिक वस्तुओं को उचित श्रेणियों में सही ढंग से वितरित करने के लिए परिचालन चक्र की विशेषताओं और संपत्तियों और देनदारियों के भाग्य के बारे में संगठन के प्रबंधन के इरादे।

बैलेंस शीट में अनिवार्य प्रकटीकरण के अधीन सूचना की संरचना के लिए आईएफआरएस और आरएएस आवश्यकताएँ

|

रैखिक आइटम - आईएएस 1 (पैराग्राफ 68) |

लेखों के समूह - पीबीयू 4/99 (खंड 20) |

|

(ए) अचल संपत्ति |

अचल संपत्तियां |

|

(बी) निवेश संपत्ति |

में लाभदायक निवेश |

|

(सी) अमूर्त संपत्ति |

अमूर्त संपत्ति |

|

(एफ) वित्तीय संपत्ति (इसके अलावा) |

दीर्घकालिक और अल्पकालिक |

|

(ई) भागीदारी पद्धति का उपयोग करके निवेश का हिसाब लगाया जाता है |

वित्तीय निवेश |

|

(छ) सूची |

|

|

मूल्य वर्धित कर |

|

|

(ज) व्यापार और अन्य प्राप्य |

प्राप्य खाते |

|

(i) नकद और नकद समकक्ष |

नकद |

|

(जे) व्यापार और अन्य |

आपूर्तिकर्ताओं और ठेकेदारों को देय खाते; संगठन के कर्मियों को ऋण; अग्रिम प्राप्त हुआ; अन्य लेनदार |

|

(के) प्रावधान |

अल्पकालिक और दीर्घकालिक उधार |

|

(एल) वित्तीय देनदारियां ((जे), (के) के अलावा) |

सुविधाएँ; आय के भुगतान के लिए प्रतिभागियों (संस्थापकों) को ऋण |

|

(एम) देनदारियां और संपत्ति |

बजट का कर्ज और |

|

(एन) आस्थगित कर देनदारियां और आस्थगित कर संपत्तियां |

आस्थगित कर देनदारियाँ और आस्थगित कर संपत्तियाँ |

|

(ओ) इक्विटी में अल्पसंख्यक हित का प्रतिनिधित्व |

|

|

(पी) इक्विटी के मालिकों के कारण जारी पूंजी और भंडार |

राजधानी और आरक्षित |

प्रयुक्त साहित्य की सूची

21 नवंबर 1996 का संघीय कानून एन 129-एफजेड "लेखांकन पर"

मध्यम अवधि के लिए रूसी संघ में लेखांकन और रिपोर्टिंग के विकास की अवधारणा। 1 जुलाई 2004 एन 180 के रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित।

रूसी संघ के शिक्षा और विज्ञान मंत्रालय

उच्च व्यावसायिक शिक्षा का राज्य शैक्षणिक संस्थान

साइबेरियाई राज्य एयरोस्पेस विश्वविद्यालय

शिक्षाविद् एम.एफ. रेशेतनेव के नाम पर

लेखा विभाग

परीक्षा

अनुशासन: "अंतर्राष्ट्रीय लेखांकन और वित्तीय रिपोर्टिंग मानक"

विकल्प 1

प्रदर्शन किया

जाँच की गई:

क्रास्नोयार्स्क 2013

परिचय

2. आईएफआरएस 1 और पीबीयू 4/99 का तुलनात्मक विश्लेषण

निष्कर्ष

परिचय

अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानक (आईएफआरएस) ऐसे नियम हैं जो दुनिया भर की कंपनियों के वित्तीय विवरणों के लिए मान्यता, माप और प्रकटीकरण आवश्यकताओं को स्थापित करते हैं। वित्तीय रिपोर्टिंग मानक वैश्विक स्तर पर कंपनियों के बीच लेखांकन दस्तावेजों की तुलना सुनिश्चित करते हैं, और बाहरी उपयोगकर्ताओं के लिए रिपोर्टिंग जानकारी की उपलब्धता के लिए भी एक शर्त हैं।

6 मार्च, 1998 के रूसी संघ की सरकार के डिक्री ने "अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के अनुसार लेखांकन में सुधार के लिए कार्यक्रम" को मंजूरी दी, जो एक बाजार अर्थव्यवस्था के विकास की आवश्यकताओं के कारण था। कार्यक्रम के अनुसार, कई राष्ट्रीय मानकों को अनुमोदित और जारी किया गया है, और आगे के मानकों के विकास पर काम जारी है। यह ध्यान दिया जाना चाहिए कि हमारे देश में कई उद्यम समानांतर लेखांकन बनाए रखते हैं और न केवल रूसी नियमों के अनुसार, बल्कि अंतरराष्ट्रीय मानकों के अनुसार भी रिपोर्ट तैयार करते हैं। समेकित वित्तीय विवरण जारी करने वाले संगठनों को वैकल्पिक रूप से, उन्हें केवल अंतरराष्ट्रीय मानकों के आधार पर तैयार करने की अनुमति है। इस संबंध में, लेखाकारों के व्यावसायिक प्रशिक्षण में अंतर्राष्ट्रीय मानकों का ज्ञान एक आवश्यक घटक बन जाता है। विदेशी ग्राहकों के साथ काम करने वाली कंपनियों के अधिकारियों और प्रबंधकों को भी अंतरराष्ट्रीय मानकों के अनुसार तैयार की गई रिपोर्टिंग में अच्छे अभिविन्यास की आवश्यकता का सामना करना पड़ता है। लेखांकन और वित्तीय रिपोर्टिंग मानकों का विकास कई देशों में किया गया है और जारी है। मानक-निर्धारण प्रक्रिया कई कारकों से प्रभावित होती है और कई चुनौतियाँ प्रस्तुत करती है। राष्ट्रीय मानकों के विकासकर्ताओं के प्रयासों का मुख्य समन्वयक अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानक समिति (आईएएससी) है। आईएएसबी द्वारा जारी किए गए मानकों का अधिकांश देशों में सावधानीपूर्वक अध्ययन किया जाता है और यह विभिन्न देशों में अकाउंटेंट और सभी इच्छुक उपयोगकर्ताओं के लिए संचार की भाषा के रूप में कार्य करता है। आईएएसबी जानबूझकर लेखांकन मानकों में सामंजस्य स्थापित करके दुनिया भर में वित्तीय विवरणों की प्रस्तुति में स्थिरता प्राप्त करने के लिए प्रतिबद्ध है। वर्तमान में, हमारे देश में अंतरराष्ट्रीय मानकों और विकसित अर्थव्यवस्था वाले विदेशी देशों के राष्ट्रीय मानकों के अनुसार रिपोर्टिंग के मुद्दों पर बहुत ध्यान दिया जाता है।

इस कार्य का उद्देश्य IFRS 1 का अध्ययन करना और IFRS और PBU 4/99 का तुलनात्मक विश्लेषण करना है।

इस लक्ष्य को प्राप्त करने के लिए, निम्नलिखित कार्य हल किए गए हैं:

आईएफआरएस 1 और पीबीयू 4/99 के सैद्धांतिक पहलुओं का अध्ययन किया गया है;

तुलनात्मक विश्लेषण करें.

1. आईएफआरएस 1 वित्तीय विवरणों की प्रस्तुति

यह मानक वित्तीय विवरणों की तैयारी और प्रस्तुति के सिद्धांतों को परिभाषित करने में मौलिक है। इस मानक का उद्देश्य किसी इकाई के पूर्व अवधि के वित्तीय विवरणों और अन्य संस्थाओं के वित्तीय विवरणों के साथ तुलनीयता प्राप्त करने के लिए सामान्य प्रयोजन वित्तीय विवरणों की प्रस्तुति के लिए एक रूपरेखा प्रदान करना है। इस उद्देश्य को प्राप्त करने के लिए, यह मानक वित्तीय विवरणों की प्रस्तुति, उनकी संरचना के लिए दिशानिर्देश और न्यूनतम सामग्री आवश्यकताओं के लिए कई विचार निर्धारित करता है। सामान्य प्रयोजन वित्तीय विवरणों का उद्देश्य किसी कंपनी की वित्तीय स्थिति, वित्तीय प्रदर्शन और नकदी प्रवाह के बारे में जानकारी प्रदान करना है जो आर्थिक निर्णय लेने में उपयोगकर्ताओं की एक विस्तृत श्रृंखला के लिए उपयोगी है। वित्तीय विवरण कंपनी के प्रबंधन को सौंपे गए संसाधनों के प्रबंधन के परिणाम भी दिखाते हैं। इस लक्ष्य को प्राप्त करने के लिए, वित्तीय विवरण निम्नलिखित कंपनी संकेतकों के बारे में जानकारी प्रदान करते हैं:

संपत्ति;

देनदारियाँ;

पूंजी;

लाभ और हानि सहित आय और व्यय;

नकदी प्रवाह।

वित्तीय विवरणों के एक पूरे सेट में निम्नलिखित घटक शामिल होते हैं:

तुलन पत्र;

लाभ और हानि रिपोर्ट;

पूंजी में सभी परिवर्तन दर्शाने वाली एक रिपोर्ट;

नकदी प्रवाह विवरण;

लेखांकन नीतियां और व्याख्यात्मक नोट्स।

कंपनी के प्रबंधन को कंपनी की लेखांकन नीतियों को चुनना और लागू करना होगा ताकि सभी वित्तीय विवरण प्रत्येक लागू अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानक की सभी आवश्यकताओं का अनुपालन करें। किसी विशिष्ट आवश्यकता के अभाव में, प्रबंधन को यह सुनिश्चित करने के लिए नीतियां स्थापित करनी चाहिए कि वित्तीय विवरण ऐसी जानकारी प्रदान करें:

उपयोगकर्ताओं की निर्णय लेने की आवश्यकताओं के लिए प्रासंगिक;

इसमें विश्वसनीय: यह कंपनी के परिणामों और वित्तीय स्थिति का विश्वसनीय रूप से प्रतिनिधित्व करता है; घटनाओं और लेन-देन की आर्थिक सामग्री को दर्शाता है, न कि केवल उनके कानूनी स्वरूप को; तटस्थ अर्थात पूर्वाग्रह से मुक्त; विवेकपूर्ण; सभी आवश्यक पहलुओं में पूर्ण.

निम्नलिखित मामलों को छोड़कर वित्तीय विवरणों में वस्तुओं की प्रस्तुति और वर्गीकरण एक अवधि से दूसरी अवधि तक सुसंगत होना चाहिए:

कंपनी के संचालन की प्रकृति में एक महत्वपूर्ण परिवर्तन या जब वित्तीय विवरणों की प्रस्तुति की समीक्षा दर्शाती है कि परिवर्तन के परिणामस्वरूप घटनाओं या लेनदेन की अधिक उपयुक्त प्रस्तुति होगी;

प्रस्तुतिकरण में परिवर्तन अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों द्वारा आवश्यक है।

सभी संख्यात्मक विवरणों के लिए पिछली अवधि के संबंध में तुलनात्मक जानकारी का खुलासा किया जाना चाहिए, जब तक कि अंतरराष्ट्रीय लेखांकन मानक द्वारा अन्यथा आवश्यक न हो। वित्तीय विवरणों की समझ के लिए प्रासंगिक होने पर तुलनात्मक जानकारी को कथात्मक और वर्णनात्मक जानकारी में शामिल किया जाता है।

रिपोर्टिंग अवधि। वित्तीय विवरण कम से कम वार्षिक रूप से प्रस्तुत किये जाते हैं। जब, असाधारण परिस्थितियों में, किसी कंपनी की रिपोर्टिंग तिथि बदल जाती है और वार्षिक वित्तीय विवरण एक वर्ष से अधिक या कम अवधि के लिए प्रस्तुत किए जाते हैं, तो कंपनी को वित्तीय विवरणों में शामिल अवधि के अलावा, खुलासा करना होगा:

· एक वर्ष के अलावा किसी अन्य अवधि का उपयोग करने का कारण;

· तथ्य यह है कि आय विवरण, नकदी प्रवाह विवरण और संबंधित नोटों की तुलनात्मक राशियाँ तुलनीय नहीं हैं।

तुलन पत्र। प्रत्येक कंपनी को, अपने संचालन की प्रकृति के आधार पर, यह निर्धारित करना होगा कि बैलेंस शीट पर वर्तमान और गैर-वर्तमान परिसंपत्तियों और देनदारियों को अलग-अलग वर्गीकरण के रूप में प्रस्तुत किया जाए या नहीं। इस बात पर ध्यान दिए बिना कि कौन सी प्रस्तुति पद्धति अपनाई गई है, एक इकाई को परिसंपत्तियों और देनदारियों के प्रत्येक आइटम के लिए बारह महीने से अधिक समय के बाद निपटान या पुनर्प्राप्त होने वाली अपेक्षित राशि का खुलासा करना होगा, कुल आइटम रिपोर्टिंग तिथि से बारह महीने से पहले या उसके बाद निपटान या पुनर्प्राप्त होने की उम्मीद है। .

अल्पकालिक संपत्ति. किसी परिसंपत्ति को चालू के रूप में वर्गीकृत किया जाना चाहिए जब:

इसे कंपनी के परिचालन चक्र के सामान्य क्रम में बेचने या बिक्री के लिए रखने या उपयोग करने का इरादा है;

यह मुख्य रूप से वाणिज्यिक या अल्पकालिक उद्देश्यों के लिए आयोजित किया जाता है और रिपोर्टिंग तिथि के बारह महीनों के भीतर बेचे जाने की उम्मीद है;

यह नकदी या नकदी समकक्ष के रूप में एक संपत्ति है जिसके उपयोग पर कोई प्रतिबंध नहीं है।

अन्य सभी संपत्तियों को गैर-वर्तमान के रूप में वर्गीकृत किया जाना चाहिए।

अल्पकालिक देनदारियों। देनदारियों को वर्तमान के रूप में वर्गीकृत किया जाना चाहिए जब:

उनसे कंपनी के परिचालन चक्र की सामान्य परिस्थितियों में भुगतान किए जाने की उम्मीद की जाती है;

उन्हें रिपोर्टिंग तिथि से बारह महीने के भीतर चुकाया जाना है।

अन्य सभी देनदारियों को गैर-वर्तमान के रूप में वर्गीकृत किया जाना चाहिए। एक इकाई ब्याज भुगतान सहित अपनी गैर-चालू देनदारियों को गैर-चालू देनदारियों के रूप में वर्गीकृत करना जारी रखेगी, भले ही उनका निपटान रिपोर्टिंग तिथि से बारह महीने के भीतर किया जाना हो, यदि:

मूल कार्यकाल बारह महीने से अधिक की अवधि के लिए था;

कंपनी को दीर्घकालिक आधार पर दायित्व को पुनर्वित्त करने की उम्मीद है;

यह इरादा एक पुनर्वित्त समझौते और भुगतान अनुसूची में बदलाव द्वारा समर्थित है, जो वित्तीय विवरण स्वीकृत होने से पहले संपन्न होता है।

इस आवश्यकता के अनुसार वर्तमान देनदारियों से बाहर रखी गई किसी भी देनदारी की राशि को बैलेंस शीट के नोट्स में ऐसी प्रस्तुति को उचित ठहराने वाली जानकारी के साथ प्रकट किया जाना चाहिए।

कम से कम, बैलेंस शीट में ऐसी पंक्तियाँ शामिल होनी चाहिए जो दर्शाती हैं:

अचल संपत्ति और अमूर्त संपत्ति;

भागीदारी पद्धति का उपयोग करके वित्तीय परिसंपत्तियों और निवेशों का हिसाब लगाया जाता है;

व्यापार और अन्य प्राप्तियां;

नकद और नकद के समान;

खरीदारों और ग्राहकों से ऋण और अन्य प्राप्य;

कर देनदारियां और भंडार;

ब्याज भुगतान सहित दीर्घकालिक देनदारियां;

अल्पसंख्यक हित और जारी पूंजी।

अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों द्वारा आवश्यक होने पर या जब कंपनी की वित्तीय स्थिति का निष्पक्ष दृश्य प्रदान करने के लिए प्रस्तुति आवश्यक हो तो अतिरिक्त लाइन आइटम, शीर्षक और उप-योग को बैलेंस शीट पर प्रस्तुत किया जाना चाहिए।

किसी कंपनी को अपनी बैलेंस शीट या नोट्स पर निम्नलिखित जानकारी का खुलासा करना होगा:

1. शेयर पूंजी के प्रत्येक वर्ग के लिए:

जारी करने के लिए अधिकृत शेयरों की संख्या;

जारी किए गए और पूरी तरह से भुगतान किए गए शेयरों की संख्या, साथ ही जारी किए गए लेकिन पूरी तरह से भुगतान नहीं किए गए शेयरों की संख्या;

शेयर का सममूल्य मूल्य, या एक संकेत कि इसका कोई सममूल्य नहीं है;

वर्ष की शुरुआत और अंत में बकाया शेयरों की संख्या का मिलान;

लाभांश के वितरण पर प्रतिबंध सहित संबंधित वर्ग से जुड़े अधिकार, विशेषाधिकार और प्रतिबंध;

किसी कंपनी के शेयर स्वयं कंपनी के स्वामित्व में, साथ ही सहायक कंपनियों या संबद्ध कंपनियों के स्वामित्व में;

विकल्प या बिक्री समझौतों के तहत जारी करने के लिए आरक्षित शेयर, शर्तों और राशियों सहित;

2. मालिकों की पूंजी के भीतर प्रत्येक रिजर्व की प्रकृति और उद्देश्य का विवरण;

3. जब लाभांश प्रस्तावित किया गया था, लेकिन भुगतान के लिए आधिकारिक तौर पर अनुमोदित नहीं किया गया था, तो देनदारी में शामिल या शामिल नहीं की गई राशि दिखाई गई है;

4. वरीयता शेयरों पर किसी भी गैर-मान्यता प्राप्त लाभांश की राशि।

एक गैर-शेयर इकाई, जैसे साझेदारी, को ऊपर आवश्यक जानकारी के बराबर जानकारी का खुलासा करना होगा, जिसमें इक्विटी ब्याज की प्रत्येक श्रेणी में अवधि के दौरान परिवर्तन और इक्विटी हित की प्रत्येक श्रेणी से जुड़े अधिकार, विशेषाधिकार और प्रतिबंध दिखाए जाएंगे।

लाभ और हानि रिपोर्ट. कम से कम, आय विवरण में पंक्ति वस्तुएँ शामिल होनी चाहिए जो दर्शाती हैं:

आय;

परिचालन परिणाम;

वित्तीय लागत;

संयुक्त उद्यमों में संबद्ध कंपनियों के लाभ और हानि का हिस्सा भागीदारी पद्धति का उपयोग करने के लिए जिम्मेदार है;

कर व्यय;

सामान्य गतिविधियों से लाभ या हानि;

आपातकालीन परिस्थितियों के परिणाम;

अल्पसंख्यक हिस्सा;

अवधि के लिए शुद्ध लाभ या हानि.

किसी कंपनी को आय विवरण या उसके नोट्स में आय और व्यय की प्रकृति या कंपनी के भीतर उनके कार्य के आधार पर वर्गीकरण का उपयोग करके आय और व्यय का विश्लेषण प्रकट करना चाहिए।

वित्तीय प्रदर्शन के कई घटकों को उजागर करने के लिए व्यय मदों को उपवर्गों में विभाजित किया गया है, जो स्थिरता, लाभ या हानि की संभावना और पूर्वानुमान जैसी विशेषताओं में भिन्न हो सकते हैं। यह जानकारी दो तरीकों में से एक में प्रस्तुत की जाती है।

दूसरे विश्लेषण को लागत फ़ंक्शन या "बिक्री की लागत" विधि कहा जाता है, और बिक्री, वितरण या प्रशासनिक गतिविधियों की लागत के हिस्से के रूप में, उनके कार्य के अनुसार खर्चों को वर्गीकृत किया जाता है।

कार्य के आधार पर खर्चों को वर्गीकृत करने वाली कंपनियों को मूल्यह्रास और परिशोधन खर्चों सहित खर्चों की प्रकृति के बारे में अतिरिक्त जानकारी का खुलासा करना होगा।

कार्य का वर्णन

इस कार्य का उद्देश्य IFRS 1 का अध्ययन करना और IFRS और PBU 4/99 का तुलनात्मक विश्लेषण करना है।

इस लक्ष्य को प्राप्त करने के लिए, निम्नलिखित कार्य हल किए गए हैं:

- आईएफआरएस 1 और पीबीयू 4/99 के सैद्धांतिक पहलुओं का अध्ययन किया गया;

- तुलनात्मक विश्लेषण करें.

परिचय

1. आईएफआरएस 1 वित्तीय विवरणों की प्रस्तुति

2. आईएफआरएस 1 और पीबीयू 4/99 का तुलनात्मक विश्लेषण

निष्कर्ष

प्रयुक्त स्रोतों की सूची