Ομοσπονδιακή Υπηρεσία Θαλάσσιων και Ποτάμιων Μεταφορών

Ομοσπονδιακό Κρατικό Εκπαιδευτικό Ίδρυμα

ανώτερη επαγγελματική εκπαίδευση

«ΚΡΑΤΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΓΙΑΣ ΠΕΤΡΟΥΒΟΥΡΓΗΣ

ΥΔΑΤΙΚΕΣ ΕΠΙΚΟΙΝΩΝΙΕΣ»

Τμήμα Οικονομικών και Πιστώσεων

Θέμα: «Συγκριτική ανάλυση ΔΠΧΠ 1 ΚΑΙ PBU 4/99»

Ολοκληρώθηκε από τον Sukhotskaya N.V.

Τετραγωνισμένος

ΑΓΙΑ ΠΕΤΡΟΥΠΟΛΗ

1. Συγκριτικά χαρακτηριστικά ΔΠΧΑ 1 με PBU 4/99 4

2. Σύγκριση της κατάστασης ταμειακών ροών σύμφωνα με το ΔΛΠ 7

3. Κατάλογος χρησιμοποιημένης βιβλιογραφίας 9

1. Συγκριτικά χαρακτηριστικά ΔΠΧΑ 1 με PBU 4/99

Στα ΔΠΧΠ, τα κύρια πρότυπα που διέπουν τη σύνθεση των δεικτών αναφοράς που πρέπει να γνωστοποιούνται απευθείας στις οικονομικές καταστάσεις και οι απαιτήσεις για τη διαδικασία γνωστοποίησής τους είναι το ΔΛΠ 1 «Παρουσίαση των Οικονομικών Καταστάσεων» και το ΔΛΠ 7 «Κατάσταση Ταμειακών Ροών».

Στο RAS, οι απαιτήσεις για τη διαδικασία κατάρτισης οικονομικών καταστάσεων, τη σύνθεση των εντύπων αναφοράς και τη διαδικασία δημιουργίας δεικτών αναφοράς καθορίζονται από το άρθρο. 13 του Ομοσπονδιακού Νόμου της 21ης Νοεμβρίου 1996 N 129-FZ «Σχετικά με τη Λογιστική», PBU 4/99 «Λογιστικές Εκθέσεις Οργανισμού» και Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 22ας Ιουλίου 2003 N 67n «Σχετικά με τις μορφές Λογιστικές Εκθέσεις Οργανισμών». Το ΔΛΠ 1 προσδιορίζει ότι ένα πλήρες σύνολο οικονομικών καταστάσεων περιλαμβάνει:

Αναφορά κερδών και ζημιών.

Κατάσταση μεταβολών ιδίων κεφαλαίων.

Κατάσταση ταμειακών ροών.

Σημειώσεις, συμπεριλαμβανομένων περιλήψεων σημαντικών λογιστικών πολιτικών και άλλες επεξηγηματικές σημειώσεις.

Το άρθρο 13 του νόμου «Περί Λογιστικής» ορίζει ότι οι οικονομικές καταστάσεις των οργανισμών αποτελούνται από τα ακόλουθα έγγραφα:

Ισολογισμός;

Κατάσταση κερδών και ζημιών.

Παραρτήματα σε αυτά, που προβλέπονται από κανονισμούς·

Έκθεση ελέγχου που επιβεβαιώνει την αξιοπιστία των οικονομικών καταστάσεων του οργανισμού, εάν υπόκεινται σε υποχρεωτικό έλεγχο σύμφωνα με τους ομοσπονδιακούς νόμους·

Επεξηγηματικό σημείωμα.

Κατά τη σύγκριση των απαιτήσεων για τη σύνθεση των οικονομικών (λογιστικών) καταστάσεων στα ΔΠΧΠ και RAS, μια από τις διαφορές μπορεί να αναφερθεί ως παράδειγμα: τα διεθνή πρότυπα θεσπίζουν απαιτήσεις για τη σύνθεση και τη διαδικασία γνωστοποίησης πληροφοριών σε καθένα από τα συστατικά στοιχεία των οικονομικών καταστάσεων και ρυθμίζουν λεπτομερώς τη διαδικασία προσδιορισμού των οικονομικών καταστάσεων, ενώ η RAS καθιερώνει «συνιστώμενες μορφές» αναφοράς.

Τα παραπάνω ισχύουν πρωτίστως για τον ισολογισμό, καθώς το ΔΛΠ 1 δεν περιέχει απαιτήσεις ούτε σε σχέση με τη μορφή του ισολογισμού, ούτε σε σχέση με έναν συγκεκριμένο κατάλογο στοιχείων που πρέπει να γνωστοποιούνται σε αυτόν, ούτε σε σχέση με τη θέση τους. μεταξύ τους στον ισολογισμό.

Το ΔΛΠ 1 καθορίζει μόνο έναν κατάλογο στοιχείων (που ονομάζονται γραμμικά στοιχεία) που είναι αρκετά διαφορετικά στη φύση ή τον σκοπό ώστε να απαιτείται να παρουσιάζονται χωριστά στον ισολογισμό. Η κρίση για το εάν θα παρουσιαστούν χωριστά πρόσθετα στοιχεία θα πρέπει να βασίζεται σε εκτίμηση της φύσης και της ρευστότητας των περιουσιακών στοιχείων, του σκοπού τους στην οικονομική οντότητα και του μεγέθους, της φύσης και του χρόνου των υποχρεώσεων.

Το ΔΛΠ 1 παρέχει δύο κύριες προσεγγίσεις για την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων όταν αυτά αντικατοπτρίζονται στον ισολογισμό.

Η πρώτη προσέγγιση περιλαμβάνει την παρουσίαση των περιουσιακών στοιχείων και των υποχρεώσεων, χωρίζοντάς τα σε βραχυπρόθεσμες και μακροπρόθεσμες.

Η δεύτερη προσέγγιση περιλαμβάνει την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων και την παρουσίασή τους στον ισολογισμό με σειρά ρευστότητάς τους, εάν αυτή η ταξινόμηση παρέχει στους χρήστες των καταστάσεων πληροφορίες που είναι αξιόπιστες και πιο αντιπροσωπευτικές.

Η χρήση αυτής της ταξινόμησης στοιχείων του ισολογισμού σύμφωνα με το ΔΛΠ 1 παρέχεται, για παράδειγμα, για τους οργανισμούς που δεν παρέχουν αγαθά ή υπηρεσίες εντός ενός σαφώς καθορισμένου κύκλου λειτουργίας (ιδίως για χρηματοπιστωτικούς οργανισμούς). Ωστόσο, κατά την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων με σειρά ρευστότητάς τους, το ΔΛΠ 1 απαιτεί από τους οργανισμούς να γνωστοποιούν για κάθε στοιχείο γραμμής το ποσό που αναμένεται να αποπληρωθεί ή να ανακτηθεί μετά από περισσότερους από 12 μήνες.

Το ΔΛΠ 1 προβλέπει τη δυνατότητα συνδυασμού των δύο προσεγγίσεων κατά την κατάρτιση ενός ισολογισμού, παρουσιάζοντας ορισμένα περιουσιακά στοιχεία και υποχρεώσεις με διαίρεση σε βραχυπρόθεσμα και μακροπρόθεσμα και άλλα κατά σειρά ρευστότητας, εάν αυτό επιτρέπει την παρουσίαση των πληροφοριών σε μορφή που είναι αξιόπιστη και πιο αντιπροσωπευτική.

Ορισμός της λογιστικής αναφοράς - ένα ενοποιημένο σύστημα δεδομένων σχετικά με την περιουσία και την οικονομική θέση ενός οργανισμού και τα αποτελέσματα των οικονομικών του δραστηριοτήτων, που καταρτίζεται με βάση λογιστικά δεδομένα σύμφωνα με καθιερωμένες μορφές αναφοράς PBU, σχεδιασμένο για να καλύψει τις ανάγκες αυτών χρήστες που δεν έχουν την ευκαιρία να λαμβάνουν αναφορές που έχουν προετοιμαστεί ειδικά για να καλύψουν τις ειδικές ανάγκες πληροφόρησης τους βάσει των ΔΠΧΠ

Ορισμός της λογιστικής αναφοράς - ένα ενοποιημένο σύστημα δεδομένων σχετικά με την περιουσία και την οικονομική θέση ενός οργανισμού και τα αποτελέσματα των οικονομικών του δραστηριοτήτων, που καταρτίζεται με βάση λογιστικά δεδομένα σύμφωνα με καθιερωμένες μορφές αναφοράς PBU, σχεδιασμένο για να καλύψει τις ανάγκες αυτών χρήστες που δεν έχουν την ευκαιρία να λαμβάνουν αναφορές που έχουν προετοιμαστεί ειδικά για να καλύψουν τις ειδικές ανάγκες πληροφόρησης τους βάσει των ΔΠΧΠ

Ο σκοπός της αναφοράς πρέπει να παρέχει μια αξιόπιστη και πλήρη εικόνα της οικονομικής θέσης του οργανισμού, των οικονομικών αποτελεσμάτων των δραστηριοτήτων του και των αλλαγών στην οικονομική του θέση (ρήτρα 6 του PBU 4/99). Τα Λογιστικά Πρότυπα διασφαλίζουν ότι οι οικονομικές καταστάσεις μιας οικονομικής οντότητας και οι ενδιάμεσες οικονομικές καταστάσεις της για μέρος της περιόδου που καλύπτεται από αυτές τις οικονομικές καταστάσεις, περιέχουν πληροφορίες υψηλής ποιότητας που είναι χρήσιμες σε υφιστάμενους και δυνητικούς επενδυτές, δανειστές και άλλους πιστωτές στη λήψη αποφάσεων σχετικά με το εάν για την παροχή πόρων στην οντότητα. ΔΠΧΠ

Ο σκοπός της αναφοράς πρέπει να παρέχει μια αξιόπιστη και πλήρη εικόνα της οικονομικής θέσης του οργανισμού, των οικονομικών αποτελεσμάτων των δραστηριοτήτων του και των αλλαγών στην οικονομική του θέση (ρήτρα 6 του PBU 4/99). Τα Λογιστικά Πρότυπα διασφαλίζουν ότι οι οικονομικές καταστάσεις μιας οικονομικής οντότητας και οι ενδιάμεσες οικονομικές καταστάσεις της για μέρος της περιόδου που καλύπτεται από αυτές τις οικονομικές καταστάσεις, περιέχουν πληροφορίες υψηλής ποιότητας που είναι χρήσιμες σε υφιστάμενους και δυνητικούς επενδυτές, δανειστές και άλλους πιστωτές στη λήψη αποφάσεων σχετικά με το εάν για την παροχή πόρων στην οντότητα. ΔΠΧΠ

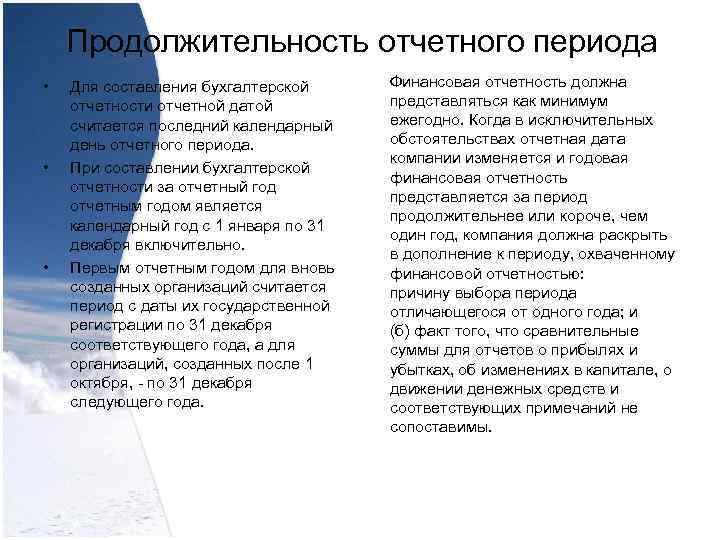

Η ημερομηνία αναφοράς, από την οποία ο οργανισμός πρέπει να συντάσσει οικονομικές καταστάσεις, καθορίζεται από την PBU. Η ημερομηνία αναφοράς δεν καθορίζεται από τα ΔΠΧΑ.

Η ημερομηνία αναφοράς, από την οποία ο οργανισμός πρέπει να συντάσσει οικονομικές καταστάσεις, καθορίζεται από την PBU. Η ημερομηνία αναφοράς δεν καθορίζεται από τα ΔΠΧΑ.

Διάρκεια της περιόδου αναφοράς Για την κατάρτιση των οικονομικών καταστάσεων, ως ημερομηνία αναφοράς θεωρείται η τελευταία ημερολογιακή ημέρα της περιόδου αναφοράς. Κατά την προετοιμασία των οικονομικών καταστάσεων για το έτος αναφοράς, το έτος αναφοράς είναι το ημερολογιακό έτος από 1 Ιανουαρίου έως 31 Δεκεμβρίου συμπεριλαμβανομένων. Το πρώτο έτος αναφοράς για τους νεοσύστατους οργανισμούς θεωρείται η περίοδος από την ημερομηνία της κρατικής εγγραφής τους έως τις 31 Δεκεμβρίου του αντίστοιχου έτους και για οργανισμούς που δημιουργήθηκαν μετά την 1η Οκτωβρίου - έως τις 31 Δεκεμβρίου του επόμενου έτους. Οι οικονομικές καταστάσεις πρέπει να παρουσιάζονται τουλάχιστον ετησίως. Όταν, σε εξαιρετικές περιπτώσεις, η ημερομηνία αναφοράς της εταιρείας αλλάζει και οι ετήσιες οικονομικές καταστάσεις παρουσιάζονται για περίοδο μεγαλύτερη ή μικρότερη από ένα έτος, η εταιρεία πρέπει να γνωστοποιεί, επιπλέον της περιόδου που καλύπτουν οι οικονομικές καταστάσεις: τον λόγο επιλογής περιόδου εκτός από ένα έτος? και (β) το γεγονός ότι τα συγκριτικά ποσά για τις καταστάσεις αποτελεσμάτων, τις μεταβολές στα ίδια κεφάλαια, τις ταμειακές ροές και τις σχετικές σημειώσεις δεν είναι συγκρίσιμα.

Διάρκεια της περιόδου αναφοράς Για την κατάρτιση των οικονομικών καταστάσεων, ως ημερομηνία αναφοράς θεωρείται η τελευταία ημερολογιακή ημέρα της περιόδου αναφοράς. Κατά την προετοιμασία των οικονομικών καταστάσεων για το έτος αναφοράς, το έτος αναφοράς είναι το ημερολογιακό έτος από 1 Ιανουαρίου έως 31 Δεκεμβρίου συμπεριλαμβανομένων. Το πρώτο έτος αναφοράς για τους νεοσύστατους οργανισμούς θεωρείται η περίοδος από την ημερομηνία της κρατικής εγγραφής τους έως τις 31 Δεκεμβρίου του αντίστοιχου έτους και για οργανισμούς που δημιουργήθηκαν μετά την 1η Οκτωβρίου - έως τις 31 Δεκεμβρίου του επόμενου έτους. Οι οικονομικές καταστάσεις πρέπει να παρουσιάζονται τουλάχιστον ετησίως. Όταν, σε εξαιρετικές περιπτώσεις, η ημερομηνία αναφοράς της εταιρείας αλλάζει και οι ετήσιες οικονομικές καταστάσεις παρουσιάζονται για περίοδο μεγαλύτερη ή μικρότερη από ένα έτος, η εταιρεία πρέπει να γνωστοποιεί, επιπλέον της περιόδου που καλύπτουν οι οικονομικές καταστάσεις: τον λόγο επιλογής περιόδου εκτός από ένα έτος? και (β) το γεγονός ότι τα συγκριτικά ποσά για τις καταστάσεις αποτελεσμάτων, τις μεταβολές στα ίδια κεφάλαια, τις ταμειακές ροές και τις σχετικές σημειώσεις δεν είναι συγκρίσιμα.

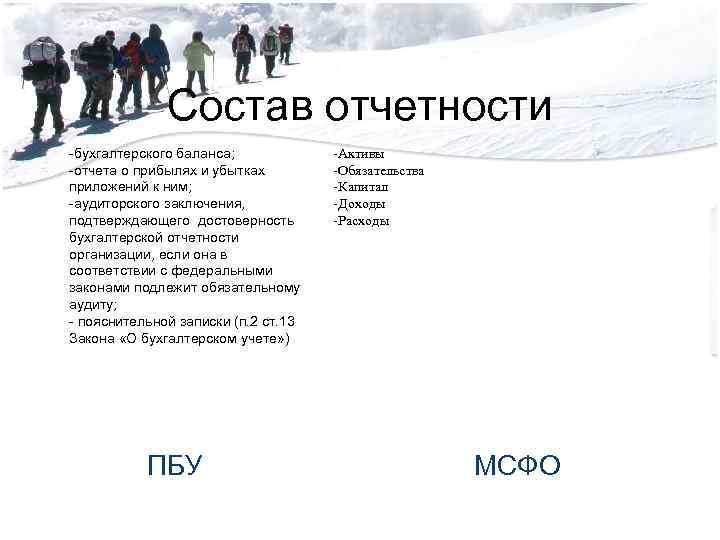

Σύνθεση αναφοράς - ισολογισμός; - καταστάσεις κερδών και ζημιών και συνημμένα σε αυτές· - έκθεση ελέγχου που επιβεβαιώνει την αξιοπιστία των οικονομικών καταστάσεων του οργανισμού, εάν υπόκεινται σε υποχρεωτικό έλεγχο σύμφωνα με τους ομοσπονδιακούς νόμους· - επεξηγηματική σημείωση (ρήτρα 2 του άρθρου 13 του Νόμου «Περί Λογιστικής») PBU - Ενεργητικό - Παθητικό - Κεφάλαιο - Έσοδα - Έξοδα Δ.Π.Χ.Α.

Σύνθεση αναφοράς - ισολογισμός; - καταστάσεις κερδών και ζημιών και συνημμένα σε αυτές· - έκθεση ελέγχου που επιβεβαιώνει την αξιοπιστία των οικονομικών καταστάσεων του οργανισμού, εάν υπόκεινται σε υποχρεωτικό έλεγχο σύμφωνα με τους ομοσπονδιακούς νόμους· - επεξηγηματική σημείωση (ρήτρα 2 του άρθρου 13 του Νόμου «Περί Λογιστικής») PBU - Ενεργητικό - Παθητικό - Κεφάλαιο - Έσοδα - Έξοδα Δ.Π.Χ.Α.

Απαιτήσεις αναφοράς. Λογιστικές καταστάσεις - μια δίκαιη παρουσίαση πρέπει να είναι αξιόπιστη και - σχετική. μια πλήρη εικόνα του - αξιόπιστη? οικονομική θέση - συγκρίσιμου οργανισμού, οικονομική - κατανοητή. αποτελέσματα των εργασιών της - συγκρισιμότητα και αλλαγές στην οικονομική της θέση. PBU IFRS

Απαιτήσεις αναφοράς. Λογιστικές καταστάσεις - μια δίκαιη παρουσίαση πρέπει να είναι αξιόπιστη και - σχετική. μια πλήρη εικόνα του - αξιόπιστη? οικονομική θέση - συγκρίσιμου οργανισμού, οικονομική - κατανοητή. αποτελέσματα των εργασιών της - συγκρισιμότητα και αλλαγές στην οικονομική της θέση. PBU IFRS

Νόμισμα παρουσίασης των καταστάσεων Οι λογιστικές καταστάσεις πρέπει να συντάσσονται στο νόμισμα της Ρωσικής Ομοσπονδίας Ένας οργανισμός μπορεί να παρουσιάζει οικονομικές καταστάσεις σε οποιοδήποτε νόμισμα. Τα ΔΠΧΠ διακρίνουν - νόμισμα λειτουργίας - νόμισμα παρουσίασης Λειτουργικό νόμισμα - το νόμισμα που χρησιμοποιείται στο κύριο οικονομικό περιβάλλον στο οποίο λειτουργεί ο οργανισμός (καθορίζεται με βάση τις ρυθμιζόμενες διατάξεις του ΔΠΧΑ 21 με βάση τα χαρακτηριστικά των δραστηριοτήτων της εταιρείας). Νόμισμα παρουσίασης – το νόμισμα στο οποίο παρουσιάζονται οι οικονομικές καταστάσεις (καθορίζεται αυθαίρετα με βάση τις ανάγκες των χρηστών)

Νόμισμα παρουσίασης των καταστάσεων Οι λογιστικές καταστάσεις πρέπει να συντάσσονται στο νόμισμα της Ρωσικής Ομοσπονδίας Ένας οργανισμός μπορεί να παρουσιάζει οικονομικές καταστάσεις σε οποιοδήποτε νόμισμα. Τα ΔΠΧΠ διακρίνουν - νόμισμα λειτουργίας - νόμισμα παρουσίασης Λειτουργικό νόμισμα - το νόμισμα που χρησιμοποιείται στο κύριο οικονομικό περιβάλλον στο οποίο λειτουργεί ο οργανισμός (καθορίζεται με βάση τις ρυθμιζόμενες διατάξεις του ΔΠΧΑ 21 με βάση τα χαρακτηριστικά των δραστηριοτήτων της εταιρείας). Νόμισμα παρουσίασης – το νόμισμα στο οποίο παρουσιάζονται οι οικονομικές καταστάσεις (καθορίζεται αυθαίρετα με βάση τις ανάγκες των χρηστών)

Στείλτε την καλή δουλειά σας στη βάση γνώσεων είναι απλή. Χρησιμοποιήστε την παρακάτω φόρμα

Φοιτητές, μεταπτυχιακοί φοιτητές, νέοι επιστήμονες που χρησιμοποιούν τη βάση γνώσεων στις σπουδές και την εργασία τους θα σας είναι πολύ ευγνώμονες.

Δημοσιεύτηκε στο http://www.allbest.ru/

Συγκριτική ανάλυση ΔΠΧΠ 1 και PBU 4/99

Στα ΔΠΧΠ, τα κύρια πρότυπα που διέπουν τη σύνθεση των δεικτών αναφοράς που πρέπει να γνωστοποιούνται απευθείας στις οικονομικές καταστάσεις και οι απαιτήσεις για τη διαδικασία γνωστοποίησής τους είναι το ΔΛΠ 1 «Παρουσίαση των Οικονομικών Καταστάσεων» και το ΔΛΠ 7 «Κατάσταση Ταμειακών Ροών».

Στο RAS, οι απαιτήσεις για τη διαδικασία κατάρτισης οικονομικών καταστάσεων, τη σύνθεση των εντύπων αναφοράς και τη διαδικασία δημιουργίας δεικτών αναφοράς καθορίζονται από το άρθρο. 13 του Ομοσπονδιακού Νόμου της 21ης Νοεμβρίου 1996 Αρ. 129-FZ «Σχετικά με τη Λογιστική», PBU 4/99 «Λογιστικές Εκθέσεις Οργανισμού». Το ΔΛΠ 1 προσδιορίζει ότι ένα πλήρες σύνολο οικονομικών καταστάσεων περιλαμβάνει:

Δήλωση οικονομικής κατάστασης;

Κατάσταση συνολικού εισοδήματος.

Κατάσταση μεταβολών ιδίων κεφαλαίων.

Κατάσταση ταμειακών ροών.

Σημειώσεις, συμπεριλαμβανομένων περιλήψεων σημαντικών λογιστικών πολιτικών και άλλες επεξηγηματικές σημειώσεις.

Κατά τη σύγκριση των απαιτήσεων για τη σύνθεση των οικονομικών (λογιστικών) καταστάσεων στα ΔΠΧΠ και RAS, μια από τις διαφορές μπορεί να αναφερθεί ως παράδειγμα: τα διεθνή πρότυπα θεσπίζουν απαιτήσεις για τη σύνθεση και τη διαδικασία γνωστοποίησης πληροφοριών σε καθένα από τα συστατικά στοιχεία των οικονομικών καταστάσεων και ρυθμίζουν λεπτομερώς τη διαδικασία προσδιορισμού των οικονομικών καταστάσεων, ενώ η RAS καθιερώνει «συνιστώμενες μορφές» αναφοράς.

Τα παραπάνω ισχύουν πρωτίστως για τον ισολογισμό, καθώς το ΔΛΠ 1 δεν περιέχει απαιτήσεις ούτε σε σχέση με τη μορφή του ισολογισμού, ούτε σε σχέση με έναν συγκεκριμένο κατάλογο στοιχείων που πρέπει να γνωστοποιούνται σε αυτόν, ούτε σε σχέση με τη θέση τους. μεταξύ τους στον ισολογισμό.

Το ΔΛΠ 1 καθορίζει μόνο έναν κατάλογο στοιχείων (που ονομάζονται γραμμικά στοιχεία) που είναι αρκετά διαφορετικά στη φύση ή τον σκοπό ώστε να απαιτείται να παρουσιάζονται χωριστά στον ισολογισμό. Η κρίση για το εάν θα παρουσιαστούν χωριστά πρόσθετα στοιχεία θα πρέπει να βασίζεται σε εκτίμηση της φύσης και της ρευστότητας των περιουσιακών στοιχείων, του σκοπού τους στην οικονομική οντότητα και του μεγέθους, της φύσης και του χρόνου των υποχρεώσεων.

Το ΔΛΠ 1 παρέχει δύο κύριες προσεγγίσεις για την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων όταν αυτά αντικατοπτρίζονται στον ισολογισμό.

Η πρώτη προσέγγιση περιλαμβάνει την παρουσίαση των περιουσιακών στοιχείων και των υποχρεώσεων, χωρίζοντάς τα σε βραχυπρόθεσμες και μακροπρόθεσμες.

Η δεύτερη προσέγγιση περιλαμβάνει την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων και την παρουσίασή τους στον ισολογισμό με σειρά ρευστότητάς τους, εάν αυτή η ταξινόμηση παρέχει στους χρήστες των καταστάσεων πληροφορίες που είναι αξιόπιστες και πιο αντιπροσωπευτικές.

Η χρήση αυτής της ταξινόμησης στοιχείων του ισολογισμού σύμφωνα με το ΔΛΠ 1 παρέχεται, για παράδειγμα, για τους οργανισμούς που δεν παρέχουν αγαθά ή υπηρεσίες εντός ενός σαφώς καθορισμένου κύκλου λειτουργίας (ιδίως για χρηματοπιστωτικούς οργανισμούς). Ωστόσο, κατά την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων με σειρά ρευστότητάς τους, το ΔΛΠ 1 απαιτεί από τους οργανισμούς να γνωστοποιούν για κάθε στοιχείο γραμμής το ποσό που αναμένεται να αποπληρωθεί ή να ανακτηθεί μετά από περισσότερους από 12 μήνες.

Το ΔΛΠ 1 προβλέπει τη δυνατότητα συνδυασμού των δύο προσεγγίσεων κατά την κατάρτιση ενός ισολογισμού, παρουσιάζοντας ορισμένα περιουσιακά στοιχεία και υποχρεώσεις με διαίρεση σε βραχυπρόθεσμα και μακροπρόθεσμα και άλλα κατά σειρά ρευστότητας, εάν αυτό επιτρέπει την παρουσίαση των πληροφοριών σε μορφή που είναι αξιόπιστη και πιο αντιπροσωπευτική.

Αυτή η παρουσίαση πληροφοριών σχετικά με τα περιουσιακά στοιχεία και τις υποχρεώσεις μπορεί να χρησιμοποιηθεί, ειδικότερα, από οργανισμούς που ασχολούνται με μεγάλο αριθμό διαφορετικών τύπων δραστηριοτήτων (τόσο με όσο και χωρίς καθορισμένο κύκλο παραγωγής).

Το RAS προβλέπει την υποχρέωση ενός οργανισμού να γνωστοποιεί στοιχεία ενεργητικού και παθητικού στον ισολογισμό, χωρίζοντάς τα σε μακροπρόθεσμα και βραχυπρόθεσμα. Η δυνατότητα ταξινόμησης περιουσιακών στοιχείων και υποχρεώσεων για την κατάρτιση των οικονομικών καταστάσεων ανάλογα με τη ρευστότητά τους δεν προβλέπεται από τους κανονισμούς RAS.

Ο ορισμός των εννοιών «μακροπρόθεσμος» και «βραχυπρόθεσμος» σε σχέση με τα περιουσιακά στοιχεία και τις υποχρεώσεις στο RAS διατυπώνεται εξαιρετικά συνοπτικά:

«Τα περιουσιακά στοιχεία και οι υποχρεώσεις παρουσιάζονται ως βραχυπρόθεσμα εάν η περίοδος κυκλοφορίας (αποπληρωμής) τους δεν υπερβαίνει τους 12 μήνες μετά την ημερομηνία αναφοράς ή τη διάρκεια του κύκλου λειτουργίας, εάν υπερβαίνει τους 12 μήνες. Όλα τα άλλα στοιχεία ενεργητικού και παθητικού παρουσιάζονται ως μακροπρόθεσμα.»

Ταυτόχρονα, η RAS κάνει την ταξινόμηση πέρα από την επαγγελματική κρίση του λογιστή, αφού απευθείας στο κείμενο των κανονιστικών εγγράφων που διέπουν την κατάρτιση των οικονομικών καταστάσεων, τα περιουσιακά στοιχεία και οι υποχρεώσεις παρουσιάζονται στην κατάλληλη ομάδα.

Το ΔΛΠ 1 ορίζει την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων σε κυκλοφορούν και μη κυκλοφορούν με περισσότερες λεπτομέρειες. Για τα περιουσιακά στοιχεία και τις υποχρεώσεις, έχουν θεσπιστεί κριτήρια για την αναγνώρισή τους ως βραχυπρόθεσμες (τρέχουσες) και μακροπρόθεσμες, καθώς και ορισμένες εξαιρέσεις από τους γενικούς κανόνες ταξινόμησης, οι οποίοι στις περισσότερες περιπτώσεις απαιτούν τη χρήση επαγγελματικής κρίσης, γνώσης. των χαρακτηριστικών του κύκλου λειτουργίας και των προθέσεων της διοίκησης του οργανισμού σχετικά με την τύχη των περιουσιακών στοιχείων και των υποχρεώσεων προκειμένου να κατανεμηθούν σωστά τα γραμμικά στοιχεία σε κατάλληλες κατηγορίες.

Απαιτήσεις ΔΠΧΠ και RAS για τη σύνθεση πληροφοριών που υπόκεινται σε υποχρεωτική γνωστοποίηση στον ισολογισμό

|

Γραμμικά στοιχεία - ΔΛΠ 1 (παράγραφος 68) |

Ομάδες άρθρων - PBU 4/99 (ρήτρα 20) |

|

|

Πάγιο ενεργητικό |

Πάγιο ενεργητικό |

|

|

Επενδύσεις σε ακίνητα |

Κερδοφόρες επενδύσεις σε |

|

|

Άυλα περιουσιακά στοιχεία |

Άυλα περιουσιακά στοιχεία |

|

|

Χρηματοοικονομικά περιουσιακά στοιχεία (εκτός από (επενδύσεις που λογιστικοποιούνται με τη μέθοδο της συμμετοχής), (εμπορικές και λοιπές απαιτήσεις, (μετρητά και ταμειακά ισοδύναμα) |

Μακροπρόθεσμα και βραχυπρόθεσμα |

|

|

Οι επενδύσεις λογιστικοποιήθηκαν με τη μέθοδο της συμμετοχής |

οικονομικές επενδύσεις |

|

|

Φόρος Προστιθέμενης Αξίας |

||

|

Εμπορικές και λοιπές απαιτήσεις |

Εισπρακτέοι λογαριασμοί |

|

|

μετρητά και ισοδύναμα μετρητών |

Μετρητά |

|

|

Εμπόριο και άλλα |

Λογαριασμοί πληρωτέοι σε προμηθευτές και εργολάβους· χρέος προς το προσωπικό του οργανισμού· προκαταβολές που ελήφθησαν· άλλους πιστωτές |

|

|

Εκτιμώμενες υποχρεώσεις |

Βραχυπρόθεσμα και μακροπρόθεσμα δανεικά |

|

|

Χρηματοοικονομικές υποχρεώσεις (εκτός (Εμπορικές και λοιπές υποχρεώσεις), (Εκτιμώμενες υποχρεώσεις) |

εγκαταστάσεις; χρέος προς τους συμμετέχοντες (ιδρυτές) για καταβολή εισοδήματος |

|

|

Υποχρεώσεις και περιουσιακά στοιχεία |

Χρέος προς τον προϋπολογισμό και |

|

|

Αναβαλλόμενες φορολογικές υποχρεώσεις και αναβαλλόμενες φορολογικές απαιτήσεις |

||

|

Τα δικαιώματα μειοψηφίας εκπροσωπούνται στα ίδια κεφάλαια |

||

|

Εκδοθέν κεφάλαιο και αποθεματικά που αποδίδονται σε ιδιοκτήτες ιδίων κεφαλαίων |

Κεφάλαιο και αποθεματικά |

Εφαρμογή προεξοφλητικού επιτοκίου κατά την προετοιμασία σύμφωνα με τα ΔΠΧΠ.

Σε αντίθεση με τη ρωσική λογιστική, κατά την προετοιμασία των οικονομικών καταστάσεων σύμφωνα με τα ΔΠΧΠ, χρησιμοποιείται ευρέως η διαδικασία προεξόφλησης μελλοντικών ταμειακών ροών. Το αποτέλεσμα της αξιολόγησης των διαφόρων στοιχείων αναφοράς εξαρτάται από το προεξοφλητικό επιτόκιο που χρησιμοποιείται. Για να δικαιολογήσετε το μέγεθος του προεξοφλητικού επιτοκίου, είναι απαραίτητο όχι μόνο να λάβετε υπόψη τις απαιτήσεις διαφόρων προτύπων, αλλά και να έχετε πληροφορίες σχετικά με τους κινδύνους που αφορούν συγκεκριμένα την εταιρεία.

Αντανάκλαση εσόδων στις οικονομικές καταστάσεις.

Σήμερα, οι περισσότερες εταιρείες έχουν διάφορους τύπους εσόδων: έσοδα από την πώληση τελικών προϊόντων και υπηρεσιών, τόκους από αγορασμένα ομόλογα, μερίσματα που λαμβάνονται από την κατοχή μετοχών άλλων εταιρειών. Σε αντίθεση με τη ρωσική λογιστική, στις αναφορές που καταρτίζονται σύμφωνα με τα ΔΠΧΠ, τα έσοδα της εταιρείας αναγνωρίζονται στην εύλογη αξία. Για να διασφαλίσετε την αξιοπιστία των οικονομικών καταστάσεων, πρέπει να γνωρίζετε πώς να μετράτε τα έσοδα και πότε πρέπει να αναγνωρίζονται. Η λογιστικοποίηση των εσόδων μιας εταιρείας σύμφωνα με τα διεθνή πρότυπα χρηματοοικονομικής αναφοράς ρυθμίζεται από το ΔΛΠ 18 «Έσοδα» Η εύλογη αξία είναι το ποσό μιας συναλλαγής μεταξύ ενημερωμένων, πρόθυμων μερών που είναι ανεξάρτητα μεταξύ τους.

Κατάλογος χρησιμοποιημένης βιβλιογραφίας

τυποποιημένος ισολογισμός οικονομικών καταστάσεων

1. Ομοσπονδιακός νόμος της 21ης Νοεμβρίου 1996 αριθ. 129-FZ «Σχετικά με τη Λογιστική»

2. Έννοια για την ανάπτυξη της λογιστικής και της αναφοράς στη Ρωσική Ομοσπονδία μεσοπρόθεσμα. Εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 1ης Ιουλίου 2004 Αρ. 180.

3. Κανονισμοί για τη λογιστική και τη χρηματοοικονομική πληροφόρηση στη Ρωσική Ομοσπονδία: Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 29ης Ιουλίου 1998 αριθ. 34n

4. Λογιστικοί Κανονισμοί 4/99 «Λογιστικές Εκθέσεις Οργανισμών» PBU 4/99: Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Ιουλίου 1999 Αρ. 43n

5. Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 22ας Ιουλίου 2003 Αρ. 67n «Περί των μορφών οικονομικών καταστάσεων» (όπως τροποποιήθηκε στις 29 Δεκεμβρίου 2006)

Δημοσιεύτηκε στο Allbest.ru

Παρόμοια έγγραφα

Βασικές διατάξεις για τη ρύθμιση της χρηματοοικονομικής (λογιστικής) αναφοράς. Συγκριτική ανάλυση συμμόρφωσης παραδοχών, απαιτήσεων της RAS με τις διατάξεις των ΔΠΧΠ. Συγκριτική ανάλυση της συμμόρφωσης των κανόνων σύνταξης οικονομικών καταστάσεων σύμφωνα με τα ΔΠΧΠ με τις διατάξεις του RAP.

εκπαιδευτικό εγχειρίδιο, προστέθηκε 27.09.2008

Γενικές απαιτήσεις, σύνθεση, παρουσίαση και δημοσιότητα οικονομικών καταστάσεων, διαμόρφωση των δεικτών της. Έννοια και δομή των διεθνών προτύπων χρηματοοικονομικής αναφοράς (ΔΠΧΠ). Οι κύριοι στόχοι και οι λόγοι για τη μετάβαση της Ρωσικής Ομοσπονδίας στα ΔΠΧΠ.

εργασία μαθήματος, προστέθηκε 03/05/2014

Σύντομη περιγραφή των διεθνών προτύπων χρηματοοικονομικής αναφοράς (ΔΠΧΠ). Βασικές έννοιες και αρχές. Μέθοδοι σύνταξης οικονομικών καταστάσεων σύμφωνα με τα ΔΠΧΠ. Προσαρμογή εγγραφών, αναταξινόμηση λογαριασμών και σύνταξη οικονομικών καταστάσεων σύμφωνα με τα ΔΠΧΠ.

εργασία μαθήματος, προστέθηκε 15/12/2010

Συγκριτική ανάλυση απαιτήσεων RAS και προβλέψεων ΔΠΧΠ. Νομικές διαφορές στο ρυθμιστικό πλαίσιο. Σύνθεση οικονομικών καταστάσεων και στοιχεία της. Μεταμόρφωση ισολογισμού της επιχείρησης A&P σύμφωνα με τα πρότυπα ΔΠΧΠ, ισολογισμός της, διόρθωση καταχωρίσεων.

εργασία μαθήματος, προστέθηκε 04/12/2014

Συγκριτικά χαρακτηριστικά ρωσικών και διεθνών προτύπων χρηματοοικονομικής αναφοράς (ΔΠΧΠ). Αναμόρφωση των ρωσικών οικονομικών καταστάσεων σύμφωνα με τα ΔΠΧΠ. Προοπτικές για τη μετάβαση στα διεθνή πρότυπα στη Ρωσική Ομοσπονδία, προβλήματα μεταρρύθμισης.

εργασία μαθήματος, προστέθηκε 27/03/2009

Χαρακτηριστικά προετοιμασίας για αναφορά σύμφωνα με τα ΔΠΧΠ. Διασφάλιση και ανάπτυξη λογιστικών πολιτικών σύμφωνα με τα ΔΠΧΠ και τις ιδιαιτερότητες των περαιτέρω αλλαγών τους. Μετατροπή της αναφοράς σε μορφή ΔΠΧΠ, αρχική προετοιμασία της αναφοράς σε αυτή τη μορφή.

διάλεξη, προστέθηκε 22/04/2010

Νομοθετικές απαιτήσεις για τις ετήσιες οικονομικές καταστάσεις. Διορθωτικά και μη συμβάντα μετά την ημερομηνία αναφοράς. Αντανάκλαση των μερισμάτων στην αναφορά. Απαιτήσεις για γνωστοποίηση πληροφοριών για γεγονότα μετά την ημερομηνία αναφοράς, οικονομικές συνέπειες.

εργασία μαθήματος, προστέθηκε 30/11/2009

Η ουσία των διεθνών προτύπων χρηματοοικονομικής αναφοράς (ΔΠΧΠ). Προϋποθέσεις για την ανάπτυξή τους. Διαδικασία δημιουργίας διεθνών προτύπων. Στοιχεία και σύνθεση των οικονομικών καταστάσεων. Αναμόρφωση λογιστικής και αναφοράς σύμφωνα με τα ΔΠΧΠ.

εργασία μαθήματος, προστέθηκε 25/10/2012

Ο ρόλος και η σημασία των διεθνών προτύπων χρηματοοικονομικής αναφοράς (ΔΠΧΠ). Εργασία για τη μεταρρύθμιση της ρωσικής λογιστικής και αναφοράς βάσει των ΔΠΧΠ. Οι κύριες λειτουργίες των επιμέρους οικονομικών καταστάσεων ως στοιχείο της λογιστικής μεθόδου.

περίληψη, προστέθηκε 17/06/2015

Έννοια και σκοπός, δομή των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς. Απαιτήσεις ΔΠΧΠ για γνωστοποίηση πληροφοριών σχετικά με ενσώματα πάγια στοιχεία στις οικονομικές καταστάσεις. Χαρακτηριστικά της κατασκευής ισολογισμού σύμφωνα με τα πρότυπα.

Ομοσπονδιακή Υπηρεσία Θαλάσσιων και Ποτάμιων Μεταφορών

Ομοσπονδιακό Κρατικό Εκπαιδευτικό Ίδρυμα

ανώτερη επαγγελματική εκπαίδευση

«ΚΡΑΤΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΓΙΑΣ ΠΕΤΡΟΥΒΟΥΡΓΗΣ

ΥΔΑΤΙΚΕΣ ΕΠΙΚΟΙΝΩΝΙΕΣ»

Τμήμα Οικονομικών και Πιστώσεων

Θέμα: «Συγκριτική ανάλυση ΔΠΧΠ 1 ΚΑΙ PBU 4/99»

Ολοκληρώθηκε από τον Sukhotskaya N.V.

Τετραγωνισμένος

ΑΓΙΑ ΠΕΤΡΟΥΠΟΛΗ

1. Συγκριτικά χαρακτηριστικά ΔΠΧΑ 1 με PBU 4/99 4

2. Σύγκριση της κατάστασης ταμειακών ροών σύμφωνα με το ΔΛΠ 7

3. Κατάλογος χρησιμοποιημένης βιβλιογραφίας 9

1. Συγκριτικά χαρακτηριστικά ΔΠΧΑ 1 με PBU 4/99

Στα ΔΠΧΠ, τα κύρια πρότυπα που διέπουν τη σύνθεση των δεικτών αναφοράς που πρέπει να γνωστοποιούνται απευθείας στις οικονομικές καταστάσεις και οι απαιτήσεις για τη διαδικασία γνωστοποίησής τους είναι το ΔΛΠ 1 «Παρουσίαση των Οικονομικών Καταστάσεων» και το ΔΛΠ 7 «Κατάσταση Ταμειακών Ροών».

Στο RAS, οι απαιτήσεις για τη διαδικασία κατάρτισης οικονομικών καταστάσεων, τη σύνθεση των εντύπων αναφοράς και τη διαδικασία δημιουργίας δεικτών αναφοράς καθορίζονται από το άρθρο. 13 του Ομοσπονδιακού Νόμου της 21ης Νοεμβρίου 1996 N 129-FZ «Σχετικά με τη Λογιστική», PBU 4/99 «Λογιστικές Εκθέσεις Οργανισμού» και Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 22ας Ιουλίου 2003 N 67n «Σχετικά με τις μορφές Λογιστικές Εκθέσεις Οργανισμών». Το ΔΛΠ 1 προσδιορίζει ότι ένα πλήρες σύνολο οικονομικών καταστάσεων περιλαμβάνει:

Αναφορά κερδών και ζημιών.

Κατάσταση μεταβολών ιδίων κεφαλαίων.

Κατάσταση ταμειακών ροών.

Σημειώσεις, συμπεριλαμβανομένων περιλήψεων σημαντικών λογιστικών πολιτικών και άλλες επεξηγηματικές σημειώσεις.

Το άρθρο 13 του νόμου «Περί Λογιστικής» ορίζει ότι οι οικονομικές καταστάσεις των οργανισμών αποτελούνται από τα ακόλουθα έγγραφα:

Ισολογισμός;

Κατάσταση κερδών και ζημιών.

Παραρτήματα σε αυτά, που προβλέπονται από κανονισμούς·

Έκθεση ελέγχου που επιβεβαιώνει την αξιοπιστία των οικονομικών καταστάσεων του οργανισμού, εάν υπόκεινται σε υποχρεωτικό έλεγχο σύμφωνα με τους ομοσπονδιακούς νόμους·

Επεξηγηματικό σημείωμα.

Κατά τη σύγκριση των απαιτήσεων για τη σύνθεση των οικονομικών (λογιστικών) καταστάσεων στα ΔΠΧΠ και RAS, μια από τις διαφορές μπορεί να αναφερθεί ως παράδειγμα: τα διεθνή πρότυπα θεσπίζουν απαιτήσεις για τη σύνθεση και τη διαδικασία γνωστοποίησης πληροφοριών σε καθένα από τα συστατικά στοιχεία των οικονομικών καταστάσεων και ρυθμίζουν λεπτομερώς τη διαδικασία προσδιορισμού των οικονομικών καταστάσεων, ενώ η RAS καθιερώνει «συνιστώμενες μορφές» αναφοράς.

Τα παραπάνω ισχύουν πρωτίστως για τον ισολογισμό, καθώς το ΔΛΠ 1 δεν περιέχει απαιτήσεις ούτε σε σχέση με τη μορφή του ισολογισμού, ούτε σε σχέση με έναν συγκεκριμένο κατάλογο στοιχείων που πρέπει να γνωστοποιούνται σε αυτόν, ούτε σε σχέση με τη θέση τους. μεταξύ τους στον ισολογισμό.

Το ΔΛΠ 1 καθορίζει μόνο έναν κατάλογο στοιχείων (που ονομάζονται γραμμικά στοιχεία) που είναι αρκετά διαφορετικά στη φύση ή τον σκοπό ώστε να απαιτείται να παρουσιάζονται χωριστά στον ισολογισμό. Η κρίση για το εάν θα παρουσιαστούν χωριστά πρόσθετα στοιχεία θα πρέπει να βασίζεται σε εκτίμηση της φύσης και της ρευστότητας των περιουσιακών στοιχείων, του σκοπού τους στην οικονομική οντότητα και του μεγέθους, της φύσης και του χρόνου των υποχρεώσεων.

Το ΔΛΠ 1 παρέχει δύο κύριες προσεγγίσεις για την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων όταν αυτά αντικατοπτρίζονται στον ισολογισμό.

Η πρώτη προσέγγιση περιλαμβάνει την παρουσίαση των περιουσιακών στοιχείων και των υποχρεώσεων, χωρίζοντάς τα σε βραχυπρόθεσμες και μακροπρόθεσμες.

Η δεύτερη προσέγγιση περιλαμβάνει την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων και την παρουσίασή τους στον ισολογισμό με τη σειρά της ρευστότητάς τους, εάν αυτή η ταξινόμηση παρέχει στους χρήστες των καταστάσεων πληροφορίες που είναι αξιόπιστες και πιο ουσιαστικές.

Η χρήση αυτής της ταξινόμησης στοιχείων του ισολογισμού σύμφωνα με το ΔΛΠ 1 παρέχεται, για παράδειγμα, για τους οργανισμούς που δεν παρέχουν αγαθά ή υπηρεσίες εντός ενός σαφώς καθορισμένου κύκλου λειτουργίας (ιδίως για χρηματοπιστωτικούς οργανισμούς). Ωστόσο, κατά την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων με σειρά ρευστότητάς τους, το ΔΛΠ 1 απαιτεί από τους οργανισμούς να γνωστοποιούν για κάθε στοιχείο γραμμής το ποσό που αναμένεται να αποπληρωθεί ή να ανακτηθεί μετά από περισσότερους από 12 μήνες.

Το ΔΛΠ 1 προβλέπει τη δυνατότητα συνδυασμού των δύο προσεγγίσεων κατά την κατάρτιση ενός ισολογισμού, παρουσιάζοντας ορισμένα στοιχεία ενεργητικού και παθητικού με διαίρεση σε βραχυπρόθεσμα και μακροπρόθεσμα και άλλα κατά σειρά ρευστότητας, εάν αυτό επιτρέπει την παρουσίαση των πληροφοριών σε μορφή που είναι αξιόπιστη και πιο αντιπροσωπευτική.

Αυτή η παρουσίαση πληροφοριών σχετικά με τα περιουσιακά στοιχεία και τις υποχρεώσεις μπορεί να χρησιμοποιηθεί, ειδικότερα, από οργανισμούς που ασχολούνται με μεγάλο αριθμό διαφορετικών τύπων δραστηριοτήτων (τόσο με όσο και χωρίς καθορισμένο κύκλο παραγωγής).

Το RAS προβλέπει την υποχρέωση ενός οργανισμού να γνωστοποιεί στοιχεία ενεργητικού και παθητικού στον ισολογισμό, χωρίζοντάς τα σε μακροπρόθεσμα και βραχυπρόθεσμα. Η δυνατότητα ταξινόμησης περιουσιακών στοιχείων και υποχρεώσεων για σκοπούς σύνταξης οικονομικών καταστάσεων ανάλογα με τη ρευστότητά τους δεν προβλέπεται από τους κανονισμούς RAS.

Ο ορισμός των εννοιών «μακροπρόθεσμος» και «βραχυπρόθεσμος» σε σχέση με τα περιουσιακά στοιχεία και τις υποχρεώσεις στο RAS διατυπώνεται εξαιρετικά συνοπτικά:

«Τα περιουσιακά στοιχεία και οι υποχρεώσεις παρουσιάζονται ως βραχυπρόθεσμα εάν η περίοδος λήξης τους δεν υπερβαίνει τους 12 μήνες μετά την ημερομηνία αναφοράς ή τη διάρκεια του κύκλου λειτουργίας, εάν υπερβαίνει τους 12 μήνες. Όλα τα άλλα στοιχεία ενεργητικού και παθητικού παρουσιάζονται ως μακροπρόθεσμα. ”

Ταυτόχρονα, η RAS κάνει την ταξινόμηση πέρα από την επαγγελματική κρίση του λογιστή, αφού απευθείας στο κείμενο των κανονιστικών εγγράφων που διέπουν την κατάρτιση των οικονομικών καταστάσεων, τα περιουσιακά στοιχεία και οι υποχρεώσεις παρουσιάζονται στην κατάλληλη ομάδα.

Το ΔΛΠ 1 ορίζει την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων σε κυκλοφορούν και μη κυκλοφορούν με περισσότερες λεπτομέρειες. Για τα περιουσιακά στοιχεία και τις υποχρεώσεις, έχουν θεσπιστεί κριτήρια για την αναγνώρισή τους ως βραχυπρόθεσμες (τρέχουσες) και μακροπρόθεσμες, καθώς και ορισμένες εξαιρέσεις από τους γενικούς κανόνες ταξινόμησης, οι οποίοι στις περισσότερες περιπτώσεις απαιτούν τη χρήση επαγγελματικής κρίσης, γνώσης. των χαρακτηριστικών του κύκλου λειτουργίας και των προθέσεων της διοίκησης του οργανισμού σχετικά με την τύχη των περιουσιακών στοιχείων και των υποχρεώσεων προκειμένου να κατανεμηθούν σωστά τα γραμμικά στοιχεία σε κατάλληλες κατηγορίες.

Απαιτήσεις ΔΠΧΠ και RAS για τη σύνθεση πληροφοριών που υπόκεινται σε υποχρεωτική γνωστοποίηση στον ισολογισμό

|

Γραμμικά στοιχεία - ΔΛΠ 1 (παράγραφος 68) |

Ομάδες άρθρων - PBU 4/99 (ρήτρα 20) |

|

(α) Πάγια στοιχεία ενεργητικού |

Πάγιο ενεργητικό |

|

(β) Επενδύσεις σε ακίνητα |

Κερδοφόρες επενδύσεις σε |

|

(γ) Άυλα περιουσιακά στοιχεία |

Άυλα περιουσιακά στοιχεία |

|

(στ) Χρηματοοικονομικά περιουσιακά στοιχεία (εκτός από |

Μακροπρόθεσμα και βραχυπρόθεσμα |

|

(ε) Επενδύσεις που λογιστικοποιήθηκαν με τη μέθοδο της συμμετοχής |

οικονομικές επενδύσεις |

|

(ζ) Αποθέματα |

|

|

Φόρος Προστιθέμενης Αξίας |

|

|

(η) Εμπορικές και λοιπές απαιτήσεις |

Εισπρακτέοι λογαριασμοί |

|

(i) Μετρητά και ισοδύναμα μετρητών |

Μετρητά |

|

(ι) Εμπόριο και άλλα |

Λογαριασμοί πληρωτέοι σε προμηθευτές και εργολάβους· χρέος προς το προσωπικό του οργανισμού· προκαταβολές που ελήφθησαν· άλλους πιστωτές |

|

(ια) Διατάξεις |

Βραχυπρόθεσμα και μακροπρόθεσμα δανεικά |

|

(ιβ) Χρηματοοικονομικές υποχρεώσεις (εκτός από (ι), (ια)) |

εγκαταστάσεις; χρέος προς τους συμμετέχοντες (ιδρυτές) για καταβολή εισοδήματος |

|

(ιγ) Υποχρεώσεις και περιουσιακά στοιχεία |

Χρέος προς τον προϋπολογισμό και |

|

(ιδ) Αναβαλλόμενες φορολογικές υποχρεώσεις και αναβαλλόμενες φορολογικές απαιτήσεις |

Αναβαλλόμενες φορολογικές υποχρεώσεις και αναβαλλόμενες φορολογικές απαιτήσεις |

|

(ιε) Τα δικαιώματα μειοψηφίας που εκπροσωπούνται στα ίδια κεφάλαια |

|

|

(ιστ) Εκδοθέν κεφάλαιο και αποθεματικά που αποδίδονται σε ιδιοκτήτες ιδίων κεφαλαίων |

Κεφάλαιο και αποθεματικά |

Κατάλογος χρησιμοποιημένης βιβλιογραφίας

Ομοσπονδιακός νόμος της 21ης Νοεμβρίου 1996 N 129-FZ «Σχετικά με τη Λογιστική»

Έννοια για την ανάπτυξη της λογιστικής και της αναφοράς στη Ρωσική Ομοσπονδία μεσοπρόθεσμα. Εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 1ης Ιουλίου 2004 N 180.

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΕΠΙΣΤΗΜΗΣ ΤΗΣ ΡΩΣΙΚΗΣ ΟΜΟΣΠΟΝΔΙΑΣ

Κρατικό εκπαιδευτικό ίδρυμα ανώτατης επαγγελματικής εκπαίδευσης

Κρατικό Αεροδιαστημικό Πανεπιστήμιο της Σιβηρίας

πήρε το όνομά του από τον ακαδημαϊκό M.F. Reshetnev

Τμήμα Λογιστικής

ΔΟΚΙΜΗ

Πειθαρχία: «Διεθνή Πρότυπα Λογιστικής και Χρηματοοικονομικής Αναφοράς»

Επιλογή 1

Εκτελέστηκε

Τετραγωνισμένος:

Krasnoyarsk 2013

ΕΙΣΑΓΩΓΗ

2. ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΔΠΧΑ 1 ΚΑΙ PBU 4/99

ΣΥΜΠΕΡΑΣΜΑ

ΕΙΣΑΓΩΓΗ

Τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) είναι κανόνες που καθορίζουν τις απαιτήσεις αναγνώρισης, επιμέτρησης και γνωστοποίησης για τις οικονομικές καταστάσεις εταιρειών σε όλο τον κόσμο. Τα πρότυπα χρηματοοικονομικής αναφοράς διασφαλίζουν τη συγκρισιμότητα των λογιστικών εγγράφων μεταξύ εταιρειών σε παγκόσμια κλίμακα και αποτελούν επίσης προϋπόθεση για τη διαθεσιμότητα πληροφοριών αναφοράς για εξωτερικούς χρήστες.

Το διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 6ης Μαρτίου 1998 ενέκρινε το «Πρόγραμμα για τη μεταρρύθμιση της λογιστικής σύμφωνα με τα διεθνή πρότυπα χρηματοοικονομικής αναφοράς», το οποίο οφειλόταν στις απαιτήσεις της ανάπτυξης μιας οικονομίας της αγοράς. Σύμφωνα με το πρόγραμμα, έχουν εγκριθεί και εκδοθεί ορισμένα εθνικά πρότυπα και συνεχίζονται οι εργασίες για την ανάπτυξη περαιτέρω προτύπων. Θα πρέπει να σημειωθεί ότι πολλές επιχειρήσεις στη χώρα μας διατηρούν παράλληλη λογιστική και συντάσσουν αναφορές όχι μόνο σύμφωνα με τους ρωσικούς κανόνες, αλλά και σύμφωνα με τα διεθνή πρότυπα. Οι οργανισμοί που εκδίδουν ενοποιημένες οικονομικές καταστάσεις επιτρέπεται, εναλλακτικά, να τις συντάσσουν μόνο με βάση τα διεθνή πρότυπα. Από αυτή την άποψη, η γνώση των διεθνών προτύπων γίνεται απαραίτητο συστατικό στην επαγγελματική κατάρτιση των λογιστών. Τα στελέχη και οι διευθυντές εταιρειών που εργάζονται με ξένους πελάτες αντιμετωπίζουν επίσης την ανάγκη για καλό προσανατολισμό στις αναφορές που προετοιμάζονται σύμφωνα με τα διεθνή πρότυπα. Η ανάπτυξη προτύπων λογιστικής και χρηματοοικονομικής αναφοράς έχει πραγματοποιηθεί και συνεχίζει να πραγματοποιείται σε πολλές χώρες. Η διαδικασία καθορισμού προτύπων επηρεάζεται από πολλούς παράγοντες και παρουσιάζει πολλές προκλήσεις. Ο κύριος συντονιστής των προσπαθειών των προγραμματιστών εθνικών προτύπων είναι η Επιτροπή Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (IASC). Τα πρότυπα που εκδίδονται από το IASB μελετώνται προσεκτικά στις περισσότερες χώρες και χρησιμεύουν ως γλώσσα επικοινωνίας για τους λογιστές και όλους τους ενδιαφερόμενους χρήστες σε διάφορες χώρες. Το IASB έχει δεσμευτεί να επιτύχει συνέπεια στην παρουσίαση των οικονομικών καταστάσεων σε όλο τον κόσμο, επιδιώκοντας σκόπιμα την εναρμόνιση των λογιστικών προτύπων. Επί του παρόντος, στη χώρα μας, δίνεται μεγάλη προσοχή στα θέματα αναφοράς σύμφωνα με διεθνή πρότυπα και εθνικά πρότυπα ξένων χωρών με ανεπτυγμένες οικονομίες.

Σκοπός της παρούσας εργασίας είναι η μελέτη του ΔΠΧΑ 1 και η συγκριτική ανάλυση των ΔΠΧΠ και PBU 4/99.

Για την επίτευξη αυτού του στόχου, επιλύονται οι ακόλουθες εργασίες:

Οι θεωρητικές πτυχές των ΔΠΧΠ 1 και PBU 4/99 έχουν μελετηθεί.

Διεξαγωγή συγκριτικής ανάλυσης.

1. ΔΠΧΑ 1 ΠΑΡΟΥΣΙΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Αυτό το πρότυπο είναι θεμελιώδες για τον καθορισμό των αρχών για την κατάρτιση και την παρουσίαση των οικονομικών καταστάσεων. Ο στόχος αυτού του Προτύπου είναι να παρέχει ένα πλαίσιο για την παρουσίαση των οικονομικών καταστάσεων γενικού σκοπού ώστε να επιτευχθεί συγκρισιμότητα τόσο με τις οικονομικές καταστάσεις μιας οικονομικής οντότητας προηγούμενων περιόδων όσο και με τις οικονομικές καταστάσεις άλλων οντοτήτων. Για την επίτευξη αυτού του στόχου, αυτό το Πρότυπο καθορίζει μια σειρά από στοιχεία για την παρουσίαση των οικονομικών καταστάσεων, κατευθυντήριες γραμμές για τη δομή τους και τις ελάχιστες απαιτήσεις περιεχομένου. Ο σκοπός των οικονομικών καταστάσεων γενικού σκοπού είναι να παρέχουν πληροφορίες σχετικά με την οικονομική θέση, τις χρηματοοικονομικές επιδόσεις και τις ταμειακές ροές μιας εταιρείας που είναι χρήσιμες σε ένα ευρύ φάσμα χρηστών στη λήψη οικονομικών αποφάσεων. Οι οικονομικές καταστάσεις δείχνουν επίσης τα αποτελέσματα της διαχείρισης των πόρων που έχουν ανατεθεί στη διοίκηση της εταιρείας. Για την επίτευξη αυτού του στόχου, οι οικονομικές καταστάσεις παρέχουν πληροφορίες για τους ακόλουθους εταιρικούς δείκτες:

Περιουσιακά στοιχεία;

Υποχρεώσεις;

Κεφάλαιο;

Έσοδα και έξοδα, συμπεριλαμβανομένων των κερδών και των ζημιών.

Ταμειακή ροή.

Ένα πλήρες σύνολο οικονομικών καταστάσεων περιλαμβάνει τα ακόλουθα στοιχεία:

Ισολογισμός;

Αναφορά κερδών και ζημιών.

Μια αναφορά που δείχνει όλες τις αλλαγές στο κεφάλαιο.

Κατάσταση ταμειακών ροών.

Λογιστικές πολιτικές και επεξηγηματικές σημειώσεις.

Η διοίκηση της εταιρείας πρέπει να επιλέξει και να εφαρμόσει τις λογιστικές πολιτικές της εταιρείας έτσι ώστε όλες οι οικονομικές καταστάσεις να συμμορφώνονται με όλες τις απαιτήσεις κάθε ισχύοντος Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς. Ελλείψει συγκεκριμένης απαίτησης, η διοίκηση πρέπει να θεσπίσει πολιτικές για να διασφαλίσει ότι οι οικονομικές καταστάσεις παρέχουν πληροφορίες που:

Σχετική με τις ανάγκες λήψης αποφάσεων των χρηστών.

Αξιόπιστο στο ότι: αντιπροσωπεύει αξιόπιστα τα αποτελέσματα και την οικονομική θέση της εταιρείας. αντικατοπτρίζει το οικονομικό περιεχόμενο των γεγονότων και των συναλλαγών και όχι μόνο τη νομική τους μορφή· ουδέτερο, δηλαδή απαλλαγμένο από προκατάληψη. συνετός; πλήρης από κάθε ουσιαστική άποψη.

Η παρουσίαση και η ταξινόμηση των στοιχείων στις οικονομικές καταστάσεις θα πρέπει να είναι συνεπής από τη μια περίοδο στην άλλη, εκτός από τις ακόλουθες περιπτώσεις:

Μια σημαντική αλλαγή στη φύση των εργασιών της εταιρείας ή όταν η ανάλυση της παρουσίασης των οικονομικών καταστάσεων δείχνει ότι η αλλαγή θα έχει ως αποτέλεσμα την πιο κατάλληλη παρουσίαση των γεγονότων ή των συναλλαγών.

Η αλλαγή στην παρουσίαση απαιτείται από τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς.

Οι συγκριτικές πληροφορίες πρέπει να γνωστοποιούνται σε σχέση με την προηγούμενη περίοδο για όλες τις αριθμητικές καταστάσεις, εκτός εάν απαιτείται διαφορετικά από ένα διεθνές λογιστικό πρότυπο. Οι συγκριτικές πληροφορίες περιλαμβάνονται στις αφηγηματικές και περιγραφικές πληροφορίες όταν είναι σχετικές με την κατανόηση των οικονομικών καταστάσεων.

Περίοδος αναφοράς. Οι οικονομικές καταστάσεις παρουσιάζονται τουλάχιστον ετησίως. Όταν, σε εξαιρετικές περιπτώσεις, η ημερομηνία αναφοράς μιας εταιρείας αλλάζει και οι ετήσιες οικονομικές καταστάσεις παρουσιάζονται για περίοδο μεγαλύτερη ή μικρότερη του ενός έτους, η εταιρεία πρέπει να γνωστοποιεί, επιπλέον της περιόδου που καλύπτεται από τις οικονομικές καταστάσεις:

· τον λόγο χρήσης περιόδου διαφορετικής από ένα έτος.

· το γεγονός ότι τα συγκριτικά ποσά για τις καταστάσεις αποτελεσμάτων, τις καταστάσεις ταμειακών ροών και τις σχετικές σημειώσεις δεν είναι συγκρίσιμα.

Ισολογισμός. Κάθε εταιρεία, με βάση τη φύση των εργασιών της, πρέπει να καθορίσει εάν θα παρουσιάσει τα κυκλοφορούντα και μη κυκλοφορούντα περιουσιακά στοιχεία και υποχρεώσεις ως ξεχωριστές ταξινομήσεις στον ίδιο τον ισολογισμό. Ανεξάρτητα από τη μέθοδο παρουσίασης που υιοθετείται, μια οικονομική οντότητα πρέπει να γνωστοποιεί ποσά που αναμένεται να διακανονιστούν ή να ανακτηθούν μετά από περισσότερους από δώδεκα μήνες για κάθε στοιχείο περιουσιακών στοιχείων και υποχρεώσεων που τα συνολικά στοιχεία αναμένεται να διακανονιστούν ή να ανακτηθούν πριν ή μετά από δώδεκα μήνες από την ημερομηνία αναφοράς. .

Βραχυπρόθεσμα περιουσιακά στοιχεία. Ένα περιουσιακό στοιχείο πρέπει να ταξινομείται ως κυκλοφορούν όταν:

Προορίζεται να πωληθεί ή να διατηρηθεί για πώληση ή χρήση κατά την κανονική πορεία του κύκλου λειτουργίας της εταιρείας.

Κατέχεται κυρίως για εμπορικούς ή βραχυπρόθεσμους σκοπούς και αναμένεται να πωληθεί εντός δώδεκα μηνών από την ημερομηνία αναφοράς.

Είναι ένα περιουσιακό στοιχείο με τη μορφή μετρητών ή ισοδυνάμων μετρητών που δεν έχει περιορισμούς στη χρήση τους.

Όλα τα άλλα περιουσιακά στοιχεία πρέπει να ταξινομούνται ως μη κυκλοφορούντα.

Βραχυπρόθεσμες υποχρεώσεις. Οι υποχρεώσεις πρέπει να ταξινομούνται ως τρέχουσες όταν:

Αναμένεται να αποπληρωθούν υπό κανονικές συνθήκες του κύκλου λειτουργίας της εταιρείας.

Πρέπει να αποπληρωθούν εντός δώδεκα μηνών από την ημερομηνία αναφοράς.

Όλες οι άλλες υποχρεώσεις πρέπει να ταξινομούνται ως μακροπρόθεσμες. Μια οικονομική οντότητα θα συνεχίσει να ταξινομεί τις μακροπρόθεσμες υποχρεώσεις της, συμπεριλαμβανομένων των πληρωμών τόκων, ως μακροπρόθεσμες ακόμη και αν πρόκειται να διακανονιστούν εντός δώδεκα μηνών από την ημερομηνία αναφοράς εάν:

Η αρχική θητεία ήταν για περίοδο άνω των δώδεκα μηνών.

Η εταιρεία αναμένει να αναχρηματοδοτήσει την υποχρέωση σε μακροπρόθεσμη βάση.

Η πρόθεση αυτή υποστηρίζεται από μια συμφωνία αναχρηματοδότησης και μια αλλαγή στο χρονοδιάγραμμα πληρωμών, η οποία συνάπτεται πριν από την έγκριση των οικονομικών καταστάσεων.

Το ποσό οποιασδήποτε υποχρέωσης που έχει εξαιρεθεί από τις τρέχουσες υποχρεώσεις σύμφωνα με αυτή την απαίτηση πρέπει να γνωστοποιείται στις σημειώσεις του ισολογισμού, μαζί με πληροφορίες που δικαιολογούν μια τέτοια παρουσίαση.

Τουλάχιστον, ο ισολογισμός πρέπει να περιλαμβάνει στοιχεία γραμμής που αντιπροσωπεύουν:

Πάγια και άυλα περιουσιακά στοιχεία.

Χρηματοοικονομικά περιουσιακά στοιχεία και επενδύσεις που λογιστικοποιούνται με τη μέθοδο της συμμετοχής.

Εμπορικές και λοιπές απαιτήσεις.

Μετρητά και ισοδύναμα μετρητών;

Χρέος αγοραστών και πελατών και λοιπές απαιτήσεις.

Φορολογικές υποχρεώσεις και αποθεματικά.

Μακροπρόθεσμες υποχρεώσεις, συμπεριλαμβανομένων των πληρωμών τόκων.

Δικαιώματα μειοψηφίας και εκδοθέν κεφάλαιο.

Πρόσθετα κονδύλια, επικεφαλίδες και υποσύνολα θα πρέπει να παρουσιάζονται στον ισολογισμό όταν απαιτείται από τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς ή όταν η παρουσίαση είναι απαραίτητη για να παρέχεται μια δίκαιη εικόνα της οικονομικής θέσης της εταιρείας.

Μια εταιρεία πρέπει να αποκαλύψει τις ακόλουθες πληροφορίες στον ισολογισμό ή στις σημειώσεις της:

1. για κάθε κατηγορία μετοχικού κεφαλαίου:

Αριθμός μετοχών που έχουν εγκριθεί για έκδοση.

Ο αριθμός των μετοχών που έχουν εκδοθεί και εξοφληθεί πλήρως, καθώς και οι εκδοθείσες αλλά μη πλήρως εξοφλημένες μετοχές·

Η ονομαστική αξία της μετοχής ή ένδειξη ότι δεν έχει ονομαστική αξία·

Συμφωνία του αριθμού των μετοχών που κυκλοφορούν στην αρχή και στο τέλος του έτους.

Τα δικαιώματα, τα προνόμια και οι περιορισμοί που σχετίζονται με τη σχετική τάξη, συμπεριλαμβανομένων των περιορισμών στη διανομή μερισμάτων·

Μετοχές εταιρείας που ανήκουν στην ίδια την εταιρεία, καθώς και σε θυγατρικές ή συνδεδεμένες εταιρείες·

Μετοχές που προορίζονται για έκδοση βάσει συμφωνιών δικαιωμάτων προαίρεσης ή πώλησης, συμπεριλαμβανομένων όρων και ποσών.

2. Περιγραφή της φύσης και του σκοπού κάθε αποθεματικού εντός του κεφαλαίου των ιδιοκτητών.

3. Όταν προτάθηκαν μερίσματα, αλλά δεν εγκρίθηκαν επίσημα για πληρωμή, εμφανίζεται το ποσό που περιλαμβάνεται ή δεν περιλαμβάνεται στην υποχρέωση.

4. το ποσό τυχόν μη αναγνωρισμένων μερισμάτων σε προνομιούχες μετοχές.

Μια μη μετοχική οντότητα, όπως μια εταιρική σχέση, πρέπει να γνωστοποιεί πληροφορίες ισοδύναμες με αυτές που απαιτούνται παραπάνω, που να δείχνουν τις αλλαγές κατά τη διάρκεια της περιόδου σε κάθε κατηγορία συμμετοχών και τα δικαιώματα, τα προνόμια και τους περιορισμούς που σχετίζονται με κάθε κατηγορία συμμετοχών.

Αναφορά κερδών και ζημιών. Τουλάχιστον, η κατάσταση λογαριασμού αποτελεσμάτων πρέπει να περιλαμβάνει στοιχεία γραμμής που αντιπροσωπεύουν:

Εσοδα;

Λειτουργικά αποτελέσματα;

Κόστος χρηματοδότησης;

Το μερίδιο των κερδών και των ζημιών των συνδεδεμένων εταιρειών σε κοινοπραξίες που λογιστικοποιούνται με τη μέθοδο της συμμετοχής.

Φορολογικά έξοδα;

Κέρδη ή ζημία από συνήθεις δραστηριότητες.

Αποτελέσματα περιστάσεων έκτακτης ανάγκης.

Μερίδιο μειοψηφίας;

Καθαρά κέρδη ή ζημιές για την περίοδο.

Μια εταιρεία πρέπει να γνωστοποιεί στην κατάσταση λογαριασμού αποτελεσμάτων ή στις σημειώσεις της ανάλυση εσόδων και εξόδων, χρησιμοποιώντας μια ταξινόμηση με βάση τη φύση των εσόδων και των εξόδων ή τη λειτουργία τους εντός της εταιρείας.

Τα στοιχεία δαπανών χωρίζονται σε υποκατηγορίες προκειμένου να επισημανθούν ορισμένα στοιχεία της χρηματοοικονομικής απόδοσης, τα οποία μπορεί να διαφέρουν σε χαρακτηριστικά όπως σταθερότητα, δυνατότητα κέρδους ή ζημίας και προβλεψιμότητα. Αυτές οι πληροφορίες παρουσιάζονται με έναν από τους δύο τρόπους.

Η δεύτερη ανάλυση ονομάζεται συνάρτηση κόστους ή μέθοδος «κόστους πωλήσεων» και ταξινομεί τα έξοδα ανάλογα με τη λειτουργία τους, ως μέρος του κόστους πωλήσεων, διανομής ή διοικητικών δραστηριοτήτων.

Οι εταιρείες που ταξινομούν τα έξοδα ανά λειτουργία πρέπει να γνωστοποιούν πρόσθετες πληροφορίες σχετικά με τη φύση των εξόδων, συμπεριλαμβανομένων των εξόδων απόσβεσης και απόσβεσης.

Περιγραφή της δουλειάς

Σκοπός της παρούσας εργασίας είναι η μελέτη του ΔΠΧΑ 1 και η συγκριτική ανάλυση των ΔΠΧΠ και PBU 4/99.

Για την επίτευξη αυτού του στόχου, επιλύονται οι ακόλουθες εργασίες:

- μελετήθηκαν οι θεωρητικές πτυχές των ΔΠΧΑ 1 και PBU 4/99.

- διεξαγωγή συγκριτικής ανάλυσης.

ΕΙΣΑΓΩΓΗ

1. ΔΠΧΑ 1 ΠΑΡΟΥΣΙΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

2. ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΔΠΧΑ 1 ΚΑΙ PBU 4/99

ΣΥΜΠΕΡΑΣΜΑ

ΚΑΤΑΛΟΓΟΣ ΧΡΗΣΙΜΟΠΟΙΗΜΕΝΩΝ ΠΗΓΩΝ