Agencia Federal de Transporte Marítimo y Fluvial

Institución Educativa del Estado Federal

educación profesional superior

"UNIVERSIDAD ESTATAL DE SAN PETERSBURGO

COMUNICACIONES POR AGUA"

Departamento de Finanzas y Crédito

Tema: “Análisis comparativo de las NIIF 1 y PBU 4/99”

Completado por Sukhotskaya N.V.

Comprobado

SAN PETERSBURGO

1. Características comparativas de la NIIF 1 con PBU 4/99 4

2. Comparación del estado de flujo de efectivo según NIC 7

3. Lista de literatura usada 9

1. Características comparativas de la NIIF 1 con PBU 4/99

En las NIIF, las principales normas que regulan la composición de los indicadores de información que deben revelarse directamente en los estados financieros y los requisitos para el procedimiento para su divulgación son la NIC 1 “Presentación de estados financieros” y la NIC 7 “Estados de flujos de efectivo”.

En RAS, los requisitos para el procedimiento para la elaboración de estados financieros, la composición de los formularios de presentación de informes y el procedimiento para generar indicadores de presentación de informes están establecidos por el art. 13 de la Ley Federal de 21 de noviembre de 1996 N 129-FZ "Sobre Contabilidad", PBU 4/99 "Informes contables de una organización" y Orden del Ministerio de Finanzas de Rusia de 22 de julio de 2003 N 67n "Sobre Formas de Informes Contables de las Organizaciones”. La NIC 1 especifica que un conjunto completo de estados financieros incluye:

Informe de ganancias y pérdidas;

Estado de cambios en el Patrimonio Neto;

Estado de flujo de caja;

Notas, incluidos resúmenes de políticas contables importantes y otras notas explicativas.

El artículo 13 de la Ley "De Contabilidad" determina que los estados financieros de las organizaciones constan de los siguientes documentos:

Hoja de balance;

Declaración de ganancias y pérdidas;

Anexos a los mismos, previstos reglamentariamente;

Un informe de auditoría que confirme la confiabilidad de los estados financieros de la organización, si están sujetos a una auditoría obligatoria de acuerdo con las leyes federales;

Nota explicativa.

Al comparar los requisitos para la composición de los estados financieros (contables) en las NIIF y RAS, se puede citar una de las diferencias como ejemplo: las normas internacionales establecen requisitos para la composición y el procedimiento para revelar información en cada uno de los componentes de los estados financieros. y regulará en detalle el procedimiento para la designación de los estados financieros, mientras que los RAS establecerán “formas recomendadas” de presentación de informes.

Lo anterior es cierto principalmente para el balance, ya que la NIC 1 no contiene requisitos ni en relación con la forma del balance, ni en relación con una lista específica de partidas que se revelarán en él, ni en relación con su ubicación relativa. entre sí en el balance.

La NIC 1 especifica sólo una lista de partidas (llamadas partidas individuales) que son suficientemente diferentes en naturaleza o propósito como para requerir que se presenten por separado en el balance. El juicio sobre si se deben presentar partidas adicionales por separado debe basarse en una evaluación de la naturaleza y liquidez de los activos, su propósito en la entidad y el tamaño, naturaleza y oportunidad de los pasivos.

La NIC 1 proporciona dos enfoques principales para la clasificación de activos y pasivos cuando se reflejan en el balance.

El primer enfoque implica la presentación de activos y pasivos, dividiéndolos en corto y largo plazo.

El segundo enfoque implica clasificar activos y pasivos y presentarlos en el balance en orden de liquidez, si dicha clasificación proporciona información a los usuarios de los estados financieros que sea confiable y más representativa.

El uso de esta clasificación de partidas del balance según la NIC 1 se proporciona, por ejemplo, para aquellas organizaciones que no suministran bienes o servicios dentro de un ciclo operativo claramente definido (en particular, para las organizaciones financieras). Sin embargo, al clasificar activos y pasivos en orden de liquidez, la NIC 1 requiere que las organizaciones revelen para cada partida el monto que se espera pagar o recuperar después de más de 12 meses.

La NIC 1 prevé la posibilidad de combinar ambos enfoques a la hora de elaborar un balance, presentando algunos activos y pasivos dividiéndolos en corto y largo plazo, y otros por orden de liquidez, si esto permite presentar la información de forma ordenada. forma más fiable y representativa.

Definición de informes contables: un sistema unificado de datos sobre la propiedad y la situación financiera de una organización y los resultados de sus actividades económicas, compilados sobre la base de datos contables de acuerdo con las formas establecidas de informes PBU, diseñado para satisfacer las necesidades de aquellos usuarios que no tienen la oportunidad de recibir informes preparados específicamente para satisfacer sus necesidades especiales de información de las NIIF

Definición de informes contables: un sistema unificado de datos sobre la propiedad y la situación financiera de una organización y los resultados de sus actividades económicas, compilados sobre la base de datos contables de acuerdo con las formas establecidas de informes PBU, diseñado para satisfacer las necesidades de aquellos usuarios que no tienen la oportunidad de recibir informes preparados específicamente para satisfacer sus necesidades especiales de información de las NIIF

El propósito de los informes debe brindar una imagen confiable y completa de la situación financiera de la organización, los resultados financieros de sus actividades y los cambios en su situación financiera (cláusula 6 de PBU 4/99). Las Normas de Contabilidad aseguran que los estados financieros IFRS de una entidad, y sus estados financieros intermedios para parte del período cubierto por esos estados financieros, contengan información de alta calidad que sea útil para los inversionistas, prestamistas y otros acreedores existentes y potenciales al tomar decisiones sobre si para proporcionar recursos a la entidad. NIIF

El propósito de los informes debe brindar una imagen confiable y completa de la situación financiera de la organización, los resultados financieros de sus actividades y los cambios en su situación financiera (cláusula 6 de PBU 4/99). Las Normas de Contabilidad aseguran que los estados financieros IFRS de una entidad, y sus estados financieros intermedios para parte del período cubierto por esos estados financieros, contengan información de alta calidad que sea útil para los inversionistas, prestamistas y otros acreedores existentes y potenciales al tomar decisiones sobre si para proporcionar recursos a la entidad. NIIF

La fecha de presentación de informes a partir de la cual la organización debe preparar los estados financieros la fija el PBU, pero las NIIF no fijan la fecha de presentación de informes.

La fecha de presentación de informes a partir de la cual la organización debe preparar los estados financieros la fija el PBU, pero las NIIF no fijan la fecha de presentación de informes.

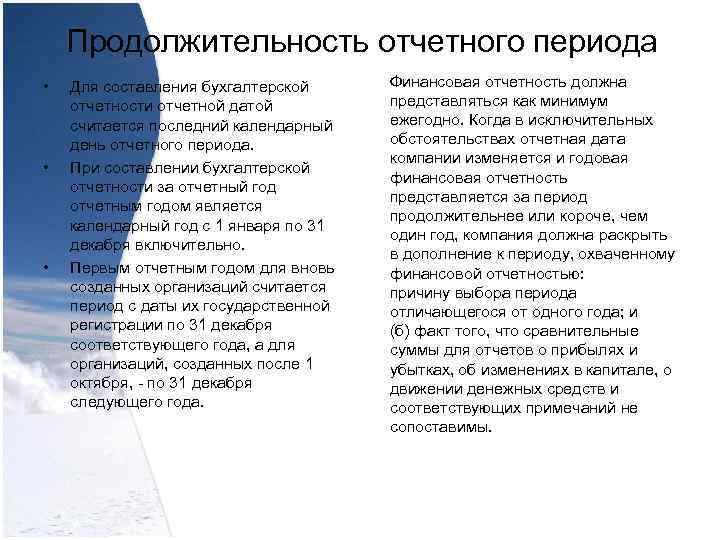

Duración del período sobre el que se informa Para la preparación de los estados financieros, se considera como fecha de presentación el último día natural del período sobre el que se informa. Al preparar los estados financieros para el año de informe, el año de informe es el año calendario comprendido entre el 1 de enero y el 31 de diciembre inclusive. Se considera que el primer año de informe para las organizaciones de nueva creación es el período comprendido entre la fecha de su registro estatal y el 31 de diciembre del año correspondiente, y para las organizaciones creadas después del 1 de octubre, hasta el 31 de diciembre del año siguiente. Los estados financieros deben presentarse al menos anualmente. Cuando, en circunstancias excepcionales, la empresa cambie la fecha de presentación de sus estados financieros y los estados financieros anuales se presenten por un período mayor o menor a un año, la empresa deberá revelar, además del período cubierto por los estados financieros: el motivo de la elección de un período. distinto de un año; y (b) el hecho de que los montos comparativos de los estados de resultados, cambios en el patrimonio, flujos de efectivo y notas relacionadas no son comparables.

Duración del período sobre el que se informa Para la preparación de los estados financieros, se considera como fecha de presentación el último día natural del período sobre el que se informa. Al preparar los estados financieros para el año de informe, el año de informe es el año calendario comprendido entre el 1 de enero y el 31 de diciembre inclusive. Se considera que el primer año de informe para las organizaciones de nueva creación es el período comprendido entre la fecha de su registro estatal y el 31 de diciembre del año correspondiente, y para las organizaciones creadas después del 1 de octubre, hasta el 31 de diciembre del año siguiente. Los estados financieros deben presentarse al menos anualmente. Cuando, en circunstancias excepcionales, la empresa cambie la fecha de presentación de sus estados financieros y los estados financieros anuales se presenten por un período mayor o menor a un año, la empresa deberá revelar, además del período cubierto por los estados financieros: el motivo de la elección de un período. distinto de un año; y (b) el hecho de que los montos comparativos de los estados de resultados, cambios en el patrimonio, flujos de efectivo y notas relacionadas no son comparables.

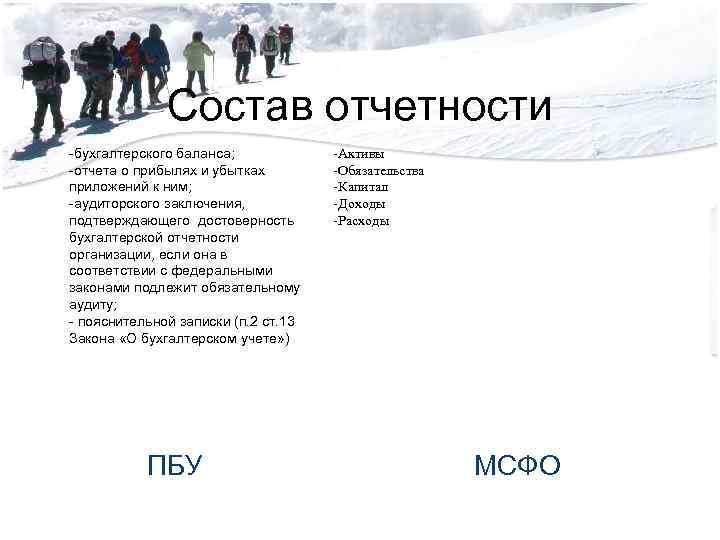

Composición de los informes - balance; - declaraciones de pérdidas y ganancias y sus anexos; -un informe de auditoría que confirme la confiabilidad de los estados financieros de la organización, si están sujetos a una auditoría obligatoria de acuerdo con las leyes federales; - nota explicativa (cláusula 2 del artículo 13 de la Ley “De Contabilidad”) PBU - Activos - Pasivos - Capital - Ingresos - Gastos NIIF

Composición de los informes - balance; - declaraciones de pérdidas y ganancias y sus anexos; -un informe de auditoría que confirme la confiabilidad de los estados financieros de la organización, si están sujetos a una auditoría obligatoria de acuerdo con las leyes federales; - nota explicativa (cláusula 2 del artículo 13 de la Ley “De Contabilidad”) PBU - Activos - Pasivos - Capital - Ingresos - Gastos NIIF

Los requisitos de información. Estados contables: una presentación fiel debe ser fiable y pertinente; una imagen completa de - confiable; situación financiera - de una organización comparable, financiera - comprensible; resultados de sus operaciones - comparabilidad y cambios en su situación financiera. NIIF PBU

Los requisitos de información. Estados contables: una presentación fiel debe ser fiable y pertinente; una imagen completa de - confiable; situación financiera - de una organización comparable, financiera - comprensible; resultados de sus operaciones - comparabilidad y cambios en su situación financiera. NIIF PBU

Moneda de presentación de los estados financieros Los estados contables deben redactarse en la moneda de la Federación de Rusia. Una organización puede presentar estados financieros en cualquier moneda. Las NIIF distinguen - moneda funcional - moneda de presentación Moneda funcional - la moneda utilizada en el entorno económico principal en el que opera la organización (determinada con base en las disposiciones reguladas de la NIIF 21 en función de las características de las actividades de la empresa). Moneda de presentación: la moneda en la que se presentan los estados financieros (determinada arbitrariamente en función de las necesidades del usuario)

Moneda de presentación de los estados financieros Los estados contables deben redactarse en la moneda de la Federación de Rusia. Una organización puede presentar estados financieros en cualquier moneda. Las NIIF distinguen - moneda funcional - moneda de presentación Moneda funcional - la moneda utilizada en el entorno económico principal en el que opera la organización (determinada con base en las disposiciones reguladas de la NIIF 21 en función de las características de las actividades de la empresa). Moneda de presentación: la moneda en la que se presentan los estados financieros (determinada arbitrariamente en función de las necesidades del usuario)

Enviar su buen trabajo en la base de conocimientos es sencillo. Utilice el siguiente formulario

Los estudiantes, estudiantes de posgrado y jóvenes científicos que utilicen la base de conocimientos en sus estudios y trabajos le estarán muy agradecidos.

Publicado en http://www.allbest.ru/

Análisis comparativo de la NIIF 1 y PBU 4/99.

En las NIIF, las principales normas que regulan la composición de los indicadores de información que deben revelarse directamente en los estados financieros y los requisitos para el procedimiento para su divulgación son la NIC 1 “Presentación de estados financieros” y la NIC 7 “Estados de flujos de efectivo”.

En RAS, los requisitos para el procedimiento para la elaboración de estados financieros, la composición de los formularios de presentación de informes y el procedimiento para generar indicadores de presentación de informes están establecidos por el art. 13 de la Ley Federal de 21 de noviembre de 1996 No. 129-FZ “Sobre Contabilidad”, PBU 4/99 “Informes contables de una organización”. La NIC 1 especifica que un conjunto completo de estados financieros incluye:

Estado de situación financiera;

Estado del resultado integral;

Estado de cambios en el Patrimonio Neto;

Estado de flujo de caja;

Notas, incluidos resúmenes de políticas contables importantes y otras notas explicativas.

Al comparar los requisitos para la composición de los estados financieros (contables) en las NIIF y RAS, se puede citar una de las diferencias como ejemplo: las normas internacionales establecen requisitos para la composición y el procedimiento para revelar información en cada uno de los componentes de los estados financieros. y regulará en detalle el procedimiento para la designación de los estados financieros, mientras que los RAS establecerán “formas recomendadas” de presentación de informes.

Lo anterior es cierto principalmente para el balance, ya que la NIC 1 no contiene requisitos ni en relación con la forma del balance, ni en relación con una lista específica de partidas que se revelarán en él, ni en relación con su ubicación relativa. entre sí en el balance.

La NIC 1 especifica sólo una lista de partidas (llamadas partidas individuales) que son suficientemente diferentes en naturaleza o propósito como para requerir que se presenten por separado en el balance. El juicio sobre si se deben presentar partidas adicionales por separado debe basarse en una evaluación de la naturaleza y liquidez de los activos, su propósito en la entidad y el tamaño, naturaleza y oportunidad de los pasivos.

La NIC 1 proporciona dos enfoques principales para la clasificación de activos y pasivos cuando se reflejan en el balance.

El primer enfoque implica la presentación de activos y pasivos, dividiéndolos en corto y largo plazo.

El segundo enfoque implica clasificar activos y pasivos y presentarlos en el balance en orden de liquidez, si dicha clasificación proporciona información a los usuarios de los estados financieros que sea confiable y más representativa.

El uso de esta clasificación de partidas del balance según la NIC 1 se proporciona, por ejemplo, para aquellas organizaciones que no suministran bienes o servicios dentro de un ciclo operativo claramente definido (en particular, para las organizaciones financieras). Sin embargo, al clasificar activos y pasivos en orden de liquidez, la NIC 1 requiere que las organizaciones revelen para cada partida el monto que se espera pagar o recuperar después de más de 12 meses.

La NIC 1 prevé la posibilidad de combinar ambos enfoques a la hora de elaborar un balance, presentando algunos activos y pasivos dividiéndolos en corto y largo plazo, y otros por orden de liquidez, si esto permite presentar la información de forma ordenada. forma más fiable y representativa.

Esta presentación de información sobre activos y pasivos puede ser utilizada, en particular, por organizaciones que se dedican a una gran cantidad de tipos diferentes de actividades (tanto con como sin un ciclo de producción definido).

RAS establece la obligación de una organización de revelar activos y pasivos en el balance, dividiéndolos en largo y corto plazo. La posibilidad de clasificar activos y pasivos a los efectos de la preparación de estados financieros en función de su liquidez no está prevista en la normativa RAS.

La definición de los conceptos "largo plazo" y "corto plazo" en relación con los activos y pasivos en RAS está formulada de forma muy sucinta:

“Los activos y pasivos se presentan a corto plazo si su período de circulación (reembolso) no supera los 12 meses después de la fecha de presentación de informes o la duración del ciclo operativo, si supera los 12 meses. Todos los demás activos y pasivos se presentan como no corrientes”.

Al mismo tiempo, los RAS llevan la clasificación más allá del juicio profesional del contador, ya que directamente en el texto de los documentos reglamentarios que rigen la preparación de estados financieros, los activos y pasivos se presentan en la agrupación adecuada.

La NIC 1 define con más detalle la clasificación de activos y pasivos en corrientes y no corrientes. Para los activos y pasivos se han establecido criterios para su reconocimiento como de corto plazo (corriente) y de largo plazo, así como una serie de excepciones a las reglas generales de clasificación, lo que en la mayoría de los casos requiere el uso de juicio profesional, conocimiento de las características del ciclo operativo y las intenciones de la dirección de la organización con respecto al destino de los activos y pasivos para distribuir correctamente las partidas lineales en las categorías adecuadas.

Requisitos de las NIIF y RAS para la composición de la información sujeta a divulgación obligatoria en el balance

|

Partidas lineales - NIC 1 (párrafo 68) |

Grupos de artículos - PBU 4/99 (cláusula 20) |

|

|

Activos fijos |

Activos fijos |

|

|

Propiedad de inversión |

Inversiones rentables en |

|

|

Activos intangibles |

Activos intangibles |

|

|

Activos financieros (excepto (inversiones contabilizadas utilizando el método de participación), (cuentas comerciales y otras cuentas por cobrar, (efectivo y equivalentes de efectivo) |

A largo y corto plazo |

|

|

Inversiones contabilizadas por el método de participación |

inversiones financieras |

|

|

Impuesto al valor agregado |

||

|

Comerciales y otras cuentas a cobrar |

Cuentas por cobrar |

|

|

Efectivo y equivalentes de efectivo |

Dinero |

|

|

Comercio y otros |

Cuentas por pagar a proveedores y contratistas; deuda con el personal de la organización; anticipos recibidos; otros acreedores |

|

|

Pasivos estimados |

Préstamos a corto y largo plazo |

|

|

Pasivos financieros (excepto (Cuentas comerciales y otras cuentas por pagar), (Pasivos estimados) |

instalaciones; deuda con los participantes (fundadores) para el pago de ingresos |

|

|

Pasivos y activos |

Deuda con el presupuesto y |

|

|

Pasivos por impuestos diferidos y activos por impuestos diferidos |

||

|

Interés minoritario representado en el patrimonio |

||

|

Capital emitido y reservas atribuibles a los propietarios del capital |

Capital y reservas |

Aplicación de tasa de descuento al preparar según NIIF.

A diferencia de la contabilidad rusa, al preparar estados financieros según las NIIF, se utiliza ampliamente el procedimiento para descontar los flujos de efectivo futuros. El resultado de la evaluación de varios elementos de la información depende de la tasa de descuento que se utilice. Para justificar el tamaño de la tasa de descuento, es necesario no solo tener en cuenta los requisitos de diversas normas, sino también tener información sobre los riesgos específicos de la empresa.

Reflejo de ingresos en los estados financieros.

Hoy en día, la mayoría de las empresas tienen varios tipos de ingresos: ingresos por la venta de productos y servicios terminados, intereses sobre bonos comprados, dividendos recibidos por poseer acciones de otras empresas. A diferencia de la contabilidad rusa, en los informes preparados según las NIIF, los ingresos de la empresa se reconocen a su valor razonable. Para garantizar la confiabilidad de los estados financieros, se debe tener claro cómo medir los ingresos y cuándo se deben reconocer. La contabilidad de los ingresos de una empresa según las normas internacionales de información financiera está regulada por la NIC 18 "Ingresos". El valor razonable es el importe de una transacción entre partes informadas y dispuestas que son independientes entre sí.

Lista de literatura usada

estados financieros balance estándar

1. Ley Federal de 21 de noviembre de 1996 No. 129-FZ “Sobre Contabilidad”

2. Concepto para el desarrollo de la contabilidad y la presentación de informes en la Federación de Rusia a medio plazo. Aprobado por Orden del Ministerio de Finanzas de Rusia de 1 de julio de 2004 No. 180.

3. Reglamento sobre contabilidad y presentación de informes financieros en la Federación de Rusia: orden del Ministerio de Finanzas de la Federación de Rusia de 29 de julio de 1998 No. 34n

4. Reglamento Contable 4/99 "Informes contables de las organizaciones" PBU 4/99: Orden del Ministerio de Finanzas de la Federación de Rusia de 6 de julio de 1999 No. 43n

5. Orden del Ministerio de Finanzas de la Federación de Rusia de 22 de julio de 2003 No. 67n "Sobre las formas de los estados financieros" (modificada el 29 de diciembre de 2006)

Publicado en Allbest.ru

Documentos similares

Disposiciones básicas para regular la información financiera (contable). Análisis comparativo del cumplimiento de supuestos, requisitos de RAS con las disposiciones de las NIIF. Análisis comparativo del cumplimiento de las normas para la preparación de estados financieros bajo NIIF con lo dispuesto en el RAP.

manual de formación, añadido el 27.09.2008

Requisitos generales, composición, presentación y publicidad de los estados financieros, formación de sus indicadores. Concepto y estructura de las normas internacionales de información financiera (NIIF). Los principales objetivos y motivos de la transición de la Federación de Rusia a las NIIF.

trabajo del curso, añadido el 05/03/2014

Breve descripción de las normas internacionales de información financiera (NIIF). Conceptos y principios básicos. Métodos de preparación de estados financieros de acuerdo con las NIIF. Asientos de ajuste, reclasificación de cuentas y preparación de estados financieros según NIIF.

trabajo del curso, añadido el 15/12/2010

Análisis comparativo de los requisitos de RAS y las disposiciones de las NIIF. Diferencias legales en el marco regulatorio. Composición de los estados financieros y sus elementos. Transformación del balance de la empresa A&P de acuerdo con las normas NIIF, su balance, corrección de contabilizaciones.

trabajo del curso, añadido el 12/04/2014

Características comparativas de las normas rusas e internacionales de información financiera (NIIF). Reformar los estados financieros rusos de acuerdo con las NIIF. Perspectivas de transición a las normas internacionales en la Federación de Rusia, problemas de reforma.

trabajo del curso, añadido el 27/03/2009

Características de la preparación para informar según las NIIF. Asegurar y desarrollar políticas contables de acuerdo con las NIIF y los detalles de sus cambios posteriores. Transformación de la presentación de informes al formato NIIF, preparación inicial de la presentación de informes en este formato.

conferencia, añadido el 22/04/2010

Requisitos legislativos para los estados financieros anuales. Eventos que implican y que no implican ajuste después de la fecha del informe. Reflejo de dividendos en los informes. Requisitos para la divulgación de información sobre eventos posteriores a la fecha del informe, consecuencias financieras.

trabajo del curso, añadido el 30/11/2009

La esencia de las normas internacionales de información financiera (NIIF). Requisitos previos para su desarrollo. Procedimiento para la creación de estándares internacionales. Elementos y composición de los estados financieros. Reformar la contabilidad y la presentación de informes de acuerdo con las NIIF.

trabajo del curso, añadido el 25/10/2012

El papel y la importancia de las normas internacionales de información financiera (NIIF). Trabajar en la reforma de la contabilidad y la presentación de informes rusos basados en las NIIF. Las principales funciones de los estados financieros individuales como elemento del método contable.

resumen, añadido el 17/06/2015

Concepto y objeto, estructura de las Normas Internacionales de Información Financiera. Requisitos de las NIIF para la divulgación de información sobre propiedades, planta y equipo en los estados financieros. Características de la construcción de un balance de acuerdo con las normas.

Agencia Federal de Transporte Marítimo y Fluvial

Institución Educativa del Estado Federal

educación profesional superior

"UNIVERSIDAD ESTATAL DE SAN PETERSBURGO

COMUNICACIONES POR AGUA"

Departamento de Finanzas y Crédito

Tema: “Análisis comparativo de las NIIF 1 y PBU 4/99”

Completado por Sukhotskaya N.V.

Comprobado

SAN PETERSBURGO

1. Características comparativas de la NIIF 1 con PBU 4/99 4

2. Comparación del estado de flujo de efectivo según NIC 7

3. Lista de literatura usada 9

1. Características comparativas de la NIIF 1 con PBU 4/99

En las NIIF, las principales normas que regulan la composición de los indicadores de información que deben revelarse directamente en los estados financieros y los requisitos para el procedimiento para su divulgación son la NIC 1 “Presentación de estados financieros” y la NIC 7 “Estados de flujos de efectivo”.

En RAS, los requisitos para el procedimiento para la elaboración de estados financieros, la composición de los formularios de presentación de informes y el procedimiento para generar indicadores de presentación de informes están establecidos por el art. 13 de la Ley Federal de 21 de noviembre de 1996 N 129-FZ "Sobre Contabilidad", PBU 4/99 "Informes contables de una organización" y Orden del Ministerio de Finanzas de Rusia de 22 de julio de 2003 N 67n "Sobre Formas de Informes Contables de las Organizaciones”. La NIC 1 especifica que un conjunto completo de estados financieros incluye:

Informe de ganancias y pérdidas;

Estado de cambios en el Patrimonio Neto;

Estado de flujo de caja;

Notas, incluidos resúmenes de políticas contables importantes y otras notas explicativas.

El artículo 13 de la Ley "De Contabilidad" determina que los estados financieros de las organizaciones constan de los siguientes documentos:

Hoja de balance;

Declaración de ganancias y pérdidas;

Anexos a los mismos, previstos reglamentariamente;

Un informe de auditoría que confirme la confiabilidad de los estados financieros de la organización, si están sujetos a una auditoría obligatoria de acuerdo con las leyes federales;

Nota explicativa.

Al comparar los requisitos para la composición de los estados financieros (contables) en las NIIF y RAS, se puede citar una de las diferencias como ejemplo: las normas internacionales establecen requisitos para la composición y el procedimiento para revelar información en cada uno de los componentes de los estados financieros. y regulará en detalle el procedimiento para la designación de los estados financieros, mientras que los RAS establecerán “formas recomendadas” de presentación de informes.

Lo anterior es cierto principalmente para el balance, ya que la NIC 1 no contiene requisitos ni en relación con la forma del balance, ni en relación con una lista específica de partidas que se revelarán en él, ni en relación con su ubicación relativa. entre sí en el balance.

La NIC 1 especifica sólo una lista de partidas (llamadas partidas individuales) que son suficientemente diferentes en naturaleza o propósito como para requerir que se presenten por separado en el balance. El juicio sobre si se deben presentar partidas adicionales por separado debe basarse en una evaluación de la naturaleza y liquidez de los activos, su propósito en la entidad y el tamaño, naturaleza y oportunidad de los pasivos.

La NIC 1 proporciona dos enfoques principales para la clasificación de activos y pasivos cuando se reflejan en el balance.

El primer enfoque implica la presentación de activos y pasivos, dividiéndolos en corto y largo plazo.

El segundo enfoque implica clasificar activos y pasivos y presentarlos en el balance en orden de liquidez, si dicha clasificación proporciona información a los usuarios de los estados financieros que sea confiable y más representativa.

El uso de esta clasificación de partidas del balance según la NIC 1 se proporciona, por ejemplo, para aquellas organizaciones que no suministran bienes o servicios dentro de un ciclo operativo claramente definido (en particular, para las organizaciones financieras). Sin embargo, al clasificar activos y pasivos en orden de liquidez, la NIC 1 requiere que las organizaciones revelen para cada partida el monto que se espera pagar o recuperar después de más de 12 meses.

La NIC 1 prevé la posibilidad de combinar ambos enfoques a la hora de elaborar un balance, presentando algunos activos y pasivos dividiéndolos en corto y largo plazo, y otros por orden de liquidez, si esto permite presentar la información de forma ordenada. forma más fiable y representativa.

Esta presentación de información sobre activos y pasivos puede ser utilizada, en particular, por organizaciones que se dedican a una gran cantidad de tipos diferentes de actividades (tanto con como sin un ciclo de producción definido).

RAS establece la obligación de una organización de revelar activos y pasivos en el balance, dividiéndolos en largo y corto plazo. La posibilidad de clasificar activos y pasivos a los efectos de la preparación de estados financieros en función de su liquidez no está prevista en la normativa RAS.

La definición de los conceptos "largo plazo" y "corto plazo" en relación con los activos y pasivos en RAS está formulada de forma muy sucinta:

"Los activos y pasivos se presentan a corto plazo si su período de vencimiento no supera los 12 meses después de la fecha de presentación del informe o la duración del ciclo operativo, si excede los 12 meses. Todos los demás activos y pasivos se presentan a largo plazo. "

Al mismo tiempo, los RAS llevan la clasificación más allá del juicio profesional del contador, ya que directamente en el texto de los documentos reglamentarios que rigen la preparación de estados financieros, los activos y pasivos se presentan en la agrupación adecuada.

La NIC 1 define con más detalle la clasificación de activos y pasivos en corrientes y no corrientes. Para los activos y pasivos se han establecido criterios para su reconocimiento como de corto plazo (corriente) y de largo plazo, así como una serie de excepciones a las reglas generales de clasificación, lo que en la mayoría de los casos requiere el uso de juicio profesional, conocimiento de las características del ciclo operativo y las intenciones de la dirección de la organización con respecto al destino de los activos y pasivos para distribuir correctamente las partidas lineales en las categorías adecuadas.

Requisitos de las NIIF y RAS para la composición de la información sujeta a divulgación obligatoria en el balance

|

Partidas lineales - NIC 1 (párrafo 68) |

Grupos de artículos - PBU 4/99 (cláusula 20) |

|

(a) Activos fijos |

Activos fijos |

|

(b) Propiedades de inversión |

Inversiones rentables en |

|

(c) Activos intangibles |

Activos intangibles |

|

(f) Activos financieros (distintos de |

A largo y corto plazo |

|

(e) Inversiones contabilizadas utilizando el método de participación |

inversiones financieras |

|

(g) Inventarios |

|

|

Impuesto al valor agregado |

|

|

(h) Cuentas comerciales y otras cuentas por cobrar |

Cuentas por cobrar |

|

(i) Efectivo y equivalentes de efectivo |

Dinero |

|

j) Comercio y otros |

Cuentas por pagar a proveedores y contratistas; deuda con el personal de la organización; anticipos recibidos; otros acreedores |

|

k) Provisiones |

Préstamos a corto y largo plazo |

|

(l) Pasivos financieros (distintos de (j), (k)) |

instalaciones; deuda con los participantes (fundadores) para el pago de ingresos |

|

(m) Pasivos y activos |

Deuda con el presupuesto y |

|

(n) Pasivos por impuestos diferidos y activos por impuestos diferidos |

Pasivos por impuestos diferidos y activos por impuestos diferidos |

|

(o) Interés minoritario representado en el patrimonio |

|

|

(p) Capital emitido y reservas atribuibles a los propietarios del patrimonio |

Capital y reservas |

Lista de literatura usada

Ley Federal de 21 de noviembre de 1996 N 129-FZ “Sobre Contabilidad”

Concepto para el desarrollo de la contabilidad y la presentación de informes en la Federación de Rusia a medio plazo. Aprobado por Orden del Ministerio de Finanzas de Rusia de 1 de julio de 2004 N 180.

MINISTERIO DE EDUCACIÓN Y CIENCIA DE LA FEDERACIÓN DE RUSIA

Institución educativa estatal de educación profesional superior.

Universidad Aeroespacial Estatal de Siberia

lleva el nombre del académico M.F. Reshetnev

Departamento de contabilidad

PRUEBA

Disciplina: “Normas Internacionales de Contabilidad y de Información Financiera”

Opción 1

Realizado

Comprobado:

Krasnoyarsk 2013

INTRODUCCIÓN

2. ANÁLISIS COMPARATIVO DE NIIF 1 Y PBU 4/99

CONCLUSIÓN

INTRODUCCIÓN

Las Normas Internacionales de Información Financiera (NIIF) son reglas que establecen los requisitos de reconocimiento, medición y divulgación de los estados financieros de empresas de todo el mundo. Las normas de información financiera garantizan la comparabilidad de los documentos contables entre empresas a escala global y también son una condición para la disponibilidad de información de informes para usuarios externos.

El Decreto del Gobierno de la Federación de Rusia del 6 de marzo de 1998 aprobó el "Programa para reformar la contabilidad de acuerdo con las normas internacionales de información financiera", que se debió a las necesidades del desarrollo de una economía de mercado. Según el programa, se han aprobado y publicado una serie de normas nacionales y se continúa trabajando en el desarrollo de otras normas. Cabe señalar que muchas empresas en nuestro país llevan contabilidad paralela y preparan informes no solo de acuerdo con las normas rusas, sino también de acuerdo con las normas internacionales. A las organizaciones que emiten estados financieros consolidados se les permite, como alternativa, prepararlos únicamente sobre la base de normas internacionales. En este sentido, el conocimiento de las normas internacionales se convierte en un componente necesario en la formación profesional de los contadores. Los ejecutivos y gerentes de empresas que trabajan con clientes extranjeros también se enfrentan a la necesidad de una buena orientación en la preparación de informes según las normas internacionales. El desarrollo de normas contables y de información financiera se ha llevado y se sigue llevando a cabo en muchos países. El proceso de establecimiento de normas está influenciado por muchos factores y presenta muchos desafíos. El principal coordinador de los esfuerzos de los desarrolladores de normas nacionales es el Comité de Normas Internacionales de Información Financiera (IASC). Las normas emitidas por el IASB se estudian cuidadosamente en la mayoría de los países y sirven como lenguaje de comunicación para los contadores y todos los usuarios interesados en diferentes países. El IASB está comprometido a lograr coherencia en la presentación de los estados financieros en todo el mundo buscando deliberadamente armonizar las normas contables. Actualmente, en nuestro país se presta mucha atención a la cuestión de la presentación de informes de acuerdo con los estándares internacionales y los estándares nacionales de países extranjeros con economías desarrolladas.

El propósito de este trabajo es estudiar la NIIF 1 y un análisis comparativo de las NIIF y PBU 4/99.

Para lograr este objetivo se resuelven las siguientes tareas:

Se han estudiado aspectos teóricos de la NIIF 1 y PBU 4/99;

Realizar un análisis comparativo.

1. NIIF 1 PRESENTACIÓN DE ESTADOS FINANCIEROS

Esta norma es fundamental para definir los principios para la preparación y presentación de estados financieros. El objetivo de esta Norma es proporcionar un marco para la presentación de estados financieros con propósito general para lograr comparabilidad tanto con los estados financieros de una entidad de períodos anteriores como con los estados financieros de otras entidades. Para lograr este objetivo, esta Norma establece una serie de consideraciones para la presentación de estados financieros, lineamientos para su estructura y requisitos mínimos de contenido. El propósito de los estados financieros de propósito general es proporcionar información sobre la situación financiera, el desempeño financiero y los flujos de efectivo de una empresa que sea útil para una amplia gama de usuarios al tomar decisiones económicas. Los estados financieros también muestran los resultados de la gestión de los recursos confiados a la dirección de la empresa. Para lograr este objetivo, los estados financieros proporcionan información sobre los siguientes indicadores de la empresa:

Activos;

Pasivo;

Capital;

Ingresos y gastos, incluidas ganancias y pérdidas;

Flujo de fondos.

Un conjunto completo de estados financieros incluye los siguientes componentes:

Hoja de balance;

Informe de ganancias y pérdidas;

Un informe que muestre todos los cambios en el capital;

Estado de flujo de caja;

Políticas contables y notas explicativas.

La administración de la empresa debe seleccionar y aplicar las políticas contables de la empresa de manera que todos los estados financieros cumplan con todos los requisitos de cada Norma Internacional de Información Financiera aplicable. En ausencia de un requisito específico, la administración debe establecer políticas para asegurar que los estados financieros proporcionen información que:

Relevante para las necesidades de toma de decisiones de los usuarios;

Confiable porque: representa confiablemente los resultados y la situación financiera de la empresa; refleja el contenido económico de eventos y transacciones, y no sólo su forma jurídica; neutral, es decir, libre de prejuicios; prudente; completo en todos los aspectos esenciales.

La presentación y clasificación de las partidas de los estados financieros debe ser consistente de un período al siguiente excepto en los siguientes casos:

Un cambio significativo en la naturaleza de las operaciones de la compañía o cuando el análisis de su presentación de estados financieros demuestre que el cambio resultará en una presentación más apropiada de eventos o transacciones;

El cambio de presentación es requerido por las Normas Internacionales de Información Financiera.

Se debe revelar información comparativa en relación con el período anterior para todos los estados numéricos, a menos que una norma contable internacional exija lo contrario. La información comparativa se incluye en la información narrativa y descriptiva cuando es relevante para la comprensión de los estados financieros.

Período de información. Los estados financieros se presentan al menos una vez al año. Cuando, en circunstancias excepcionales, la fecha de presentación de los estados financieros de una empresa cambie y los estados financieros anuales se presenten por un período mayor o menor a un año, la empresa deberá revelar, además del período cubierto por los estados financieros:

· el motivo de utilizar un período distinto de un año;

· el hecho de que los importes comparativos de las cuentas de resultados, estados de flujo de efectivo y notas relacionadas no sean comparables.

Hoja de balance. Cada empresa, en función de la naturaleza de sus operaciones, debe determinar si presenta los activos y pasivos corrientes y no corrientes como clasificaciones separadas en el propio balance. Independientemente del método de presentación que se adopte, una entidad debe revelar los importes que se espera liquidar o recuperar después de más de doce meses para cada partida de activos y pasivos que sumen partidas que se espera liquidar o recuperar antes o después de doce meses a partir de la fecha de presentación. .

Activos a corto plazo. Un activo debe clasificarse como corriente cuando:

Está destinado a ser vendido o mantenido para la venta o uso en el curso normal del ciclo operativo de la empresa;

Se mantiene principalmente con fines comerciales o de corto plazo y se espera que se venda dentro de los doce meses siguientes a la fecha del informe;

Es un activo en forma de efectivo o equivalentes de efectivo que no tiene restricciones en su uso.

Todos los demás activos deben clasificarse como no corrientes.

Deudas a corto plazo. Los pasivos deben clasificarse como corrientes cuando:

Se espera que sean reembolsados en condiciones normales del ciclo operativo de la empresa;

Deben reembolsarse en un plazo de doce meses a partir de la fecha del informe.

Todos los demás pasivos deben clasificarse como no corrientes. Una entidad continuará clasificando sus pasivos no corrientes, incluidos los pagos de intereses, como no corrientes incluso si deben liquidarse dentro de los doce meses siguientes a la fecha de presentación si:

El plazo original fue por un período superior a doce meses;

La empresa espera refinanciar la obligación a largo plazo;

Esta intención está respaldada por un acuerdo de refinanciación y un cambio en el calendario de pagos, que se concluye antes de que se aprueben los estados financieros.

El importe de cualquier pasivo que haya sido excluido del pasivo corriente de acuerdo con este requisito deberá revelarse en las notas del balance, junto con la información que justifique dicha presentación.

Como mínimo, el balance general debe incluir partidas que representen:

Activos fijos y activos intangibles;

Activos e inversiones financieros contabilizados mediante el método de participación;

Comerciales y otras cuentas a cobrar;

Efectivo y equivalentes de efectivo;

Deuda de compradores y clientes y otras cuentas por cobrar;

Pasivos y reservas tributarias;

Pasivos a largo plazo, incluidos pagos de intereses;

Interés minoritario y capital emitido.

Las partidas, encabezados y subtotales adicionales deben presentarse en el balance general cuando lo requieran las Normas Internacionales de Información Financiera o cuando la presentación sea necesaria para proporcionar una imagen fiel de la situación financiera de la empresa.

Una empresa debe revelar la siguiente información en su balance o notas:

1. Para cada clase de capital social:

Número de acciones autorizadas para su emisión;

El número de acciones emitidas y totalmente pagadas, así como las emitidas pero no totalmente pagadas;

El valor nominal de la acción, o una indicación de que no tiene valor nominal;

Conciliación del número de acciones en circulación al inicio y al final del año;

Los derechos, privilegios y restricciones asociados con la clase correspondiente, incluidas restricciones a la distribución de dividendos;

Acciones de una empresa propiedad de la propia empresa, así como de filiales o empresas asociadas;

Acciones reservadas para emisión bajo acuerdos de opción o venta, incluidos términos y montos;

2. una descripción de la naturaleza y finalidad de cada reserva dentro del capital de los propietarios;

3. cuando se propusieron dividendos, pero no fueron oficialmente aprobados para su pago, se indicará el importe incluido o no incluido en el pasivo;

4. el importe de los dividendos no reconocidos sobre acciones preferentes.

Una entidad sin acciones, como una sociedad, debe revelar información equivalente a la requerida anteriormente, mostrando los cambios durante el período en cada categoría de participación accionaria y los derechos, privilegios y restricciones asociados con cada categoría de participación accionaria.

Informe de ganancias y pérdidas. Como mínimo, el estado de resultados debe incluir partidas que representen:

Ganancia;

Resultados de OPERACION;

Costos de financiación;

La participación en las ganancias y pérdidas de las empresas asociadas en negocios conjuntos contabilizadas según el método de participación;

Gastos tributarios;

Ganancia o pérdida de actividades ordinarias;

Resultados de circunstancias de emergencia;

Participación minoritaria;

Ganancia o pérdida neta del período.

Una empresa debe revelar en el estado de resultados o sus notas un análisis de los ingresos y gastos, utilizando una clasificación basada en la naturaleza de los ingresos y gastos o su función dentro de la empresa.

Las partidas de gastos se dividen en subclases para resaltar una serie de componentes del desempeño financiero, que pueden diferir en características tales como estabilidad, potencial de pérdidas o ganancias y previsibilidad. Esta información se presenta de dos maneras.

El segundo análisis se denomina función de costos o método de “costo de ventas”, y clasifica los gastos según su función, como parte del costo de ventas, distribución o actividades administrativas.

Las empresas que clasifican gastos por función deben revelar información adicional sobre la naturaleza de los gastos, incluidos los gastos de depreciación y amortización.

Descripción del trabajo

El propósito de este trabajo es estudiar la NIIF 1 y un análisis comparativo de las NIIF y PBU 4/99.

Para lograr este objetivo se resuelven las siguientes tareas:

- se estudiaron los aspectos teóricos de las NIIF 1 y PBU 4/99;

- realizar un análisis comparativo.

INTRODUCCIÓN

1. NIIF 1 PRESENTACIÓN DE ESTADOS FINANCIEROS

2. ANÁLISIS COMPARATIVO DE NIIF 1 Y PBU 4/99

CONCLUSIÓN

LISTA DE FUENTES UTILIZADAS