বিনিময়ের বিলগুলি তাদের প্রকৃতির সাথে সম্পর্কিত বিভিন্ন কারণের উপর নির্ভর করে অ্যাকাউন্টিংয়ে ভিন্নভাবে দেখানো হয়। নিবন্ধে আমরা এই কারণগুলি এবং অ্যাকাউন্টিংয়ে বিনিময় বিলের প্রতিফলনের উপর তাদের প্রভাব বিবেচনা করব।

বিনিময় বিল কি?

বিল অফ এক্সচেঞ্জ হল একটি সিকিউরিটি যাতে তার ধারককে এতে নির্দিষ্ট পরিমাণ অর্থ প্রদানের বাধ্যবাধকতা থাকে। অ্যাকাউন্টিংয়ে বিনিময়ের বিল কীভাবে প্রতিফলিত হয় তার বৈশিষ্ট্যগুলি এই সত্য দ্বারা প্রভাবিত হয় যে এটি হতে পারে:

- নিজের বা অন্য কারো;

- সহজ (2 ব্যক্তির মধ্যে আঁকা) বা হস্তান্তরযোগ্য (একটি তৃতীয় পক্ষের অংশগ্রহণে অঙ্কিত যারা অর্থপ্রদান করবে, ড্রয়ারের কাছে তার ঋণ পরিশোধ করবে);

- ডিসকাউন্ট (এতে নির্দেশিত মূল্যের থেকে ভিন্ন মূল্যে স্থানান্তরিত), সুদ (এতে প্রতিফলিত পরিমাণের উপর একটি নির্দিষ্ট শতাংশের জোগানের জন্য প্রদান) বা সুদ-মুক্ত (শূন্য সুদের হার সহ);

- একটি ঋণ বাধ্যবাধকতা, অর্থপ্রদানের একটি উপায়, ঋণ বা বিনিয়োগ।

এই দস্তাবেজের জন্য কার্যকর করার নিয়মগুলির প্রয়োজনীয়তাগুলি মেনে চলা এবং বিশেষত, এতে নির্দেশ করা অত্যন্ত গুরুত্বপূর্ণ (বিধানগুলির 1 এবং 75 ধারা "অন বিল অফ এক্সচেঞ্জ এবং প্রমিসরি নোট", কেন্দ্রীয় রেজোলিউশন দ্বারা অনুমোদিত ইউএসএসআর-এর কার্যনির্বাহী কমিটি এবং ইউএসএসআর-এর কাউন্সিল অফ পিপলস কমিসার্স তারিখ 08/07/1937 নং 104/1341):

- এটার নাম;

- এর সংকলনের তারিখ এবং স্থান;

- একটি নির্দিষ্ট পরিমাণ অর্থ প্রদানের প্রস্তাব বা প্রতিশ্রুতি;

- এর প্রদানকারীর নাম;

- পরিশোধ সীমা;

- অর্থ প্রদানের স্থান;

- কাকে বা কার আদেশে অর্থপ্রদান করা হয়;

- বিল ইস্যুকারী ব্যক্তির স্বাক্ষর।

গ্রহণযোগ্য:

- অর্থপ্রদানের সময়সীমা নির্দেশ করবেন না। তারপর বিলটি উপস্থাপনের ভিত্তিতে পরিশোধ করা হয়।

- উত্স এবং অর্থ প্রদানের স্থানগুলি প্রদান করবেন না৷ এই ক্ষেত্রে, তারা তার নামের পাশে প্রতিফলিত প্রদানকারীর অবস্থান হিসাবে বিবেচিত হবে।

- উপরন্তু, সুদের হার সম্পর্কে তথ্য লিখুন এবং একটি বিল অফ এক্সচেঞ্জের জন্য এর আবেদনের শুরুর তারিখ যা সুদ বহন করে।

- সংখ্যায় এবং শব্দে বিলে প্রবেশ করা অর্থপ্রদানের পরিমাণের মধ্যে দ্বন্দ্বের অস্তিত্ব। শব্দে নির্দেশিত পরিমাণ সঠিক বলে বিবেচিত হবে।

- শুধু বিনিময়ের বিল নয়, একটি প্রতিশ্রুতি নোটও স্থানান্তর করুন।

বিনিময়ের একটি বিল শুধুমাত্র কাগজে জারি করা যেতে পারে (রাশিয়ান ফেডারেশনের আইনের ধারা 4 "অন বিল অফ এক্সচেঞ্জ এবং প্রতিশ্রুতি নোট" তারিখ 11 মার্চ, 1997 নং 48-এফজেড)। এর স্থানান্তরের ঘটনাটি প্রাসঙ্গিক চুক্তি এবং আইনে প্রতিফলিত হয়। আপনার নিজের বিল ইস্যু করার সময় একটি চুক্তির অস্তিত্ব প্রয়োজনীয় নয়।

নিজস্ব বিলের জন্য অ্যাকাউন্টিং

একটি প্রতিশ্রুতি নোট সাধারণত সরবরাহকারীর কাছে ক্রেতা দ্বারা জারি করা হয় যেখানে সে নগদে বিতরণের জন্য অর্থ প্রদান করতে পারে না। এই দুই পক্ষের মধ্যে সম্পর্কের ক্ষেত্রে এই ধরনের একটি বিল একটি প্রতিশ্রুতি নোটের প্রকৃতি রয়েছে এবং এটি একটি তৃতীয় পক্ষের কাছে স্থানান্তর না হওয়া পর্যন্ত নিরাপত্তা হিসাবে বিবেচনা করা হয় না। এর ইস্যু এবং প্রাপ্তি ক্রেতা এবং সরবরাহকারী দ্বারা মূল ঋণ হিসাবে একই নিষ্পত্তি অ্যাকাউন্টে প্রতিফলিত হয়। শুধুমাত্র বিশ্লেষণ পরিবর্তন:

- ক্রেতা থেকে:

Dt 60calc Kt 60veks,

60 গণনা - সরবরাহের জন্য ঋণ প্রতিফলিত করার জন্য উপ-অ্যাকাউন্ট,

60veks - জারি করা নিজস্ব বিলে ঋণের উপ-অ্যাকাউন্ট;

- সরবরাহকারী থেকে:

Dt 62veks Kt 62 গণনা,

62veks - ক্রেতার নিজস্ব বিল অফ এক্সচেঞ্জে ঋণের উপ-অ্যাকাউন্ট,

62 গণনা - চালানের জন্য ঋণ প্রতিফলিত করার জন্য উপ-অ্যাকাউন্ট।

একই সময়ে, উভয় পক্ষই তাদের ব্যালেন্স শীটে এই জাতীয় বিলের উপস্থিতি দেখায়:

- ক্রেতা - জারি নিরাপত্তা হিসাবে:

- সরবরাহকারী - নিরাপত্তা প্রাপ্ত হিসাবে:

যদি বিলটি সুদ-বহনকারী হয়, তাহলে প্রতি মাসে আয় জমা হবে, বিলে ক্রেতার ঋণের পরিমাণ বৃদ্ধি করবে:

- ক্রেতা থেকে:

Dt 91 Kt 60veks,

- সরবরাহকারী থেকে:

Dt 62veks Kt 91,

বিলের উপর অর্থপ্রদান প্রতিফলিত হবে কারণ এটির উপর ঋণ বন্ধ হয়ে গেছে:

- ক্রেতা থেকে:

Dt 60veks Kt 51,

যেখানে 60veks হল জারি করা নিজস্ব বিলের ঋণের একটি উপ-অ্যাকাউন্ট;

- সরবরাহকারী থেকে:

Dt 51 Kt 62veks,

যেখানে 62veks হল ক্রেতার নিজস্ব বিল অফ এক্সচেঞ্জ প্রাপ্ত ঋণের একটি উপ-অ্যাকাউন্ট।

একই সময়ে, অফ-ব্যালেন্স শীট অ্যাকাউন্ট থেকে বিলগুলি লেখা হবে:

- ক্রেতা থেকে:

- সরবরাহকারী থেকে:

আর্থিক বিনিয়োগের অংশ হিসাবে অন্য লোকের বিল অফ এক্সচেঞ্জের জন্য অ্যাকাউন্টিং

আর্থিক বিনিয়োগের লক্ষণগুলি সমান বা সুদ-বহনকারীর নীচের দামে কেনা বিলগুলির সাথে মিলে যায়, অর্থাত্ আয় তৈরি করতে সক্ষম (PBU 19/02 এর ধারা 2, রাশিয়ার অর্থ মন্ত্রণালয়ের 10 ডিসেম্বর, 2002 নম্বরের আদেশ দ্বারা অনুমোদিত৷ 126n)।

এগুলিকে অ্যাকাউন্ট 58-2-এর একটি পৃথক উপ-অ্যাকাউন্টে (অধিগ্রহণের পরিমাণের সাথে সম্পর্কিত একটি মূল্যায়নে 31 অক্টোবর, 2000 নং 94n তারিখের রাশিয়ান ফেডারেশনের অর্থ মন্ত্রকের আদেশ দ্বারা অনুমোদিত অ্যাকাউন্টগুলির অ্যাকাউন্টিং চার্টে নেওয়া হয়)। খরচ (PBU 19/02 এর ধারা 9) বা সম্মত, বাজার, আনুমানিক মূল্য ( অনুচ্ছেদ 12-17 PBU 19/02)। তারা বিভিন্ন উপায়ে আসতে পারে, এবং এটি অ্যাকাউন্টিংয়ে বিলের পোস্টিং নির্ধারণ করবে। উদাহরণ স্বরূপ:

- এই নিরাপত্তা ক্রয় করার সময়:

Dt 58-2 Kt 76;

- তৃতীয় পক্ষের বিল দ্বারা বিতরণের জন্য ক্রেতার দ্বারা অর্থপ্রদান:

Dt 58-2 Kt 62;

- ম্যানেজমেন্ট কোম্পানিতে অবদান হিসাবে এটি গ্রহণ করা:

Dt 58-2 Kt 75;

- সম্পত্তি বিনিময় লেনদেন:

Dt 58-2 Kt 91,

Dt 91 Kt 10 (01, 04, 41, 43, 58);

- বিনামূল্যে ভর্তি:

Dt 58-2 Kt 91.

যেহেতু প্রতিটি ঋণ নিরাপত্তা পৃথক, বিনিময়ের বিলগুলি পৃথকভাবে অ্যাকাউন্টিংয়ে প্রতিফলিত হয় এবং নিষ্পত্তির পর মূল্যায়ন প্রতিটি ইউনিটের খরচে করা হয়। নিষ্পত্তি প্রক্রিয়া অ্যাকাউন্ট 91 এর মাধ্যমে বাহিত হয়, এটির উপর এই অপারেশন থেকে আর্থিক ফলাফল গঠন করে। এই ক্ষেত্রে, অ্যাকাউন্ট 91-এর ডেবিট বিলের বইয়ের মূল্য অন্তর্ভুক্ত করে:

Dt 91 Kt 58-2।

এবং অ্যাকাউন্ট 91-এর ক্রেডিট করার জন্য, যেভাবে নিষ্পত্তি হয় তার উপর নির্ভর করে পরিমাণটি গঠিত হয়। উদাহরণস্বরূপ, এর মাধ্যমে:

- খালাস বা বিক্রয়:

Dt 76 Kt 91;

- ডেলিভারি বিল দ্বারা পেমেন্ট:

Dt 60 Kt 91;

- ব্যবস্থাপনা কোম্পানিতে অবদান:

Dt 58-1 Kt 91;

- ঋণ প্রদান:

Dt 58-3 Kt 91;

- সম্পত্তি বিনিময়:

Dt 10 (01, 04, 41, 43, 58) Kt 91.

বিল অফ এক্সচেঞ্জের বিক্রয় ভ্যাট সাপেক্ষে নয় (সাবক্লজ 12, ক্লজ 2, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 149 অনুচ্ছেদ)।

বিল অফ এক্সচেঞ্জ সহ নিষ্পত্তিতে অংশগ্রহণ কীভাবে আলাদা ভ্যাট অ্যাকাউন্টিংকে প্রভাবিত করে সে সম্পর্কে পড়ুন "অন্য কারো বিল অফ এক্সচেঞ্জের সাথে নিষ্পত্তির জন্য ভ্যাটের জন্য আলাদা অ্যাকাউন্টিংয়ের প্রয়োজন হয় না" .

অভিহিত মূল্যের নীচে একটি অধিগ্রহণ খরচ সহ একটি বিলের আয় দুটি উপায়ের একটিতে হিসাব করা যেতে পারে, যার মধ্যে পছন্দটি অবশ্যই অ্যাকাউন্টিং নীতিতে প্রতিফলিত হবে:

- অথবা বিলের বইয়ের মূল্য পরিবর্তন হবে না (PBU 19/02 এর ধারা 21) এবং এটি নিষ্পত্তির সময় বিবেচনায় নেওয়া হবে, আর্থিক ফলাফলে প্রতিফলিত হবে;

- অথবা সমমূল্যের বইয়ের মূল্য বৃদ্ধি বিলের প্রচলন সময়কালে সমানভাবে করা হবে (PBU 19/02 এর ধারা 22):

Dt 58-2 Kt 91.

একটি বিলে সুদ মাসিক জমা হয়, কিন্তু তারা আর্থিক বিনিয়োগের হিসাব মূল্য বৃদ্ধি করে না (PBU 19/02 এর ধারা 21) এবং তাই নিষ্পত্তির অ্যাকাউন্টগুলিতে প্রতিফলিত হয়:

Dt 76 Kt 91.

নিষ্পত্তির পরে এই সুদের পরিমাণ বিলের বইয়ের মূল্যে অন্তর্ভুক্ত করা হবে:

Dt 91 Kt 76.

অন্যান্য লোকেদের বিলগুলির জন্য অ্যাকাউন্টিং যা আর্থিক বিনিয়োগ নয়

সুদ-মুক্ত বিল সমমূল্যে বা সমান মূল্যে ক্রয় করা আর্থিক বিনিয়োগ হিসাবে তাদের জন্য অ্যাকাউন্টিংয়ের জন্য প্রতিষ্ঠিত লাভের শর্ত পূরণ করে না (PBU 19/02 এর ধারা 2)। এই কারণে, এগুলি অ্যাকাউন্ট 58 এ বিবেচনা করা হয় না, তবে অ্যাকাউন্ট 76 ব্যবহার করে গণনায় নেওয়া হয়।

তাদের প্রাপ্তি এবং নিষ্পত্তির উপায় রাজস্ব বিলের মতোই হতে পারে, তবে রসিদ লেনদেনে, অ্যাকাউন্ট 58 এর পরিবর্তে, অ্যাকাউন্ট 76 ব্যবহার করা হবে এবং অ্যাকাউন্ট 76 থেকে, যখন এই জাতীয় বিলগুলি অবসর নেওয়া হবে, তখন তাদের অ্যাকাউন্টিং মান লেখা হবে। অ্যাকাউন্ট 91 ডেবিট বন্ধ.

সরলীকৃত কর ব্যবস্থা প্রয়োগ করার সময় বিল অফ এক্সচেঞ্জ সহ নিষ্পত্তির জন্য অ্যাকাউন্টিংয়ের বৈশিষ্ট্যগুলি সম্পর্কে পড়ুন। "সরলীকৃত কর ব্যবস্থার অধীনে ব্যয়ের তালিকা "আয় বিয়োগ ব্যয়"" .

ফলাফল

অ্যাকাউন্টিং এ বিনিময় বিল তাদের নিজস্ব প্রতিফলন বৈশিষ্ট্য আছে. এই বৈশিষ্ট্যগুলি নিজের এবং অন্য লোকেদের বিলের অস্তিত্বের কারণে এবং পরবর্তীদের লাভজনক এবং অ-আয়-উৎপাদনকারীতে বিভাজনের কারণে।

ও.ভি. কুলাগিনা, কর বিশেষজ্ঞ ড

একটি নিরাপত্তা হিসাবে বিনিময় বিল: রসিদ থেকে লিখিত বন্ধ

তৃতীয় পক্ষের বিলের জন্য অ্যাকাউন্টিং

থার্ড পার্টি বিল অফ এক্সচেঞ্জের কোনও সাধারণভাবে গৃহীত সংজ্ঞা নেই, তবে আমরা এটিকে বিনিময়ের বিল হিসাবে বুঝব, যার ধারক হলেন একজন ব্যক্তি যিনি ড্রয়ার থেকে নয়, অন্য বিল ধারকের কাছ থেকে বিল পেয়েছেন৷

চলুন দেখে নেওয়া যাক হিসাব বিজ্ঞানে এ ধরনের বিল কিভাবে হিসাব করা হয়। এখনই বলা যাক যে এই নিবন্ধে আমরা লাভ করের উদ্দেশ্যে আয় এবং ব্যয়ের হিসাব বিবেচনা করব না। একটি পৃথক নিবন্ধ এটি নিবেদিত ছিল,.

আমরা বিনিময়ের একটি তৃতীয় পক্ষের বিল পাই

পণ্যের (কাজ, পরিষেবা) জন্য অর্থপ্রদানে প্রাপ্ত একটি তৃতীয় পক্ষের বিনিময়ের বিল বিলটির ধারক দ্বারা স্বীকৃত হতে পারে:

- <или>নগদ সমতুল্য;

- <или>আর্থিক বিনিয়োগ;

- <или>অ্যাকাউন্ট গ্রহণযোগ্য।

যদি বিলটি তরল হয় এবং আপনার সংস্থা এটিকে অর্থপ্রদানের মাধ্যম হিসাবে ব্যবহার করতে চায় বা 3 মাসের মধ্যে এটি খালাসের জন্য উপস্থাপন করতে চায়, তাহলে এই জাতীয় বিল নগদ সমতুল্য হিসাবে স্বীকৃত হয় ধারা 5 PBU 23/2011. লাভজনক বিল এবং অ-আয় বিল উভয়ই সমতুল্য হিসাবে স্বীকৃত হতে পারে। সাধারণত, নগদ সমতুল্য হল প্রধান ব্যাঙ্কের বিনিময় বিল। এই জাতীয় বিলগুলি অ্যাকাউন্ট 58-এ একটি পৃথক উপ-অ্যাকাউন্ট "নগদ সমতুল্য"-এ হিসাব করা যেতে পারে। ব্যালেন্স শীটে সেগুলি বিভাগ II "বর্তমান সম্পদ"-এ 1250 "নগদ এবং নগদ সমতুল্য" আইটেমের গ্রুপে প্রতিফলিত হয়।

একটি তৃতীয় পক্ষের বিনিময় বিল, নগদ সমতুল্য হিসাবে স্বীকৃত নয়, যার জন্য সুদ বা ছাড় আকারে আয় প্রদান করা হয়, একটি আর্থিক বিনিয়োগ হিসাবে শ্রেণীবদ্ধ করা হয়। পিপি 2, 3 PBU 19/02এবং বিলের জন্য স্থানান্তরিত অর্থের মূল্যে বা বিলটি যে পণ্যের জন্য অর্থ প্রদান করা হয়েছিল তার মূল্যে প্রতিফলিত হয় পিপি 9, 14 PBU 19/02, অ্যাকাউন্ট 58 "আর্থিক বিনিয়োগ", উপ-অ্যাকাউন্ট "সিকিউরিটিজ"।

এই জাতীয় বিলগুলি ব্যালেন্স শীটে দেখানো উচিত:

- <если>বিল পরিশোধ বা তার বিক্রয়, পেমেন্টের জন্য স্থানান্তর প্রতিবেদনের তারিখের পরে 12 মাসের মধ্যে প্রত্যাশিত নয়, তারপর অনুচ্ছেদ 1170 "আর্থিক বিনিয়োগ" বিভাগ I "অ-বর্তমান সম্পদ" এর গ্রুপে;

- <если>বিল পরিশোধ বা তার বিক্রয়, পেমেন্টের জন্য স্থানান্তর রিপোর্টিং তারিখের পরে 12 মাসের মধ্যে প্রত্যাশিত, তারপর অনুচ্ছেদ 1240 "আর্থিক বিনিয়োগ" বিভাগ II "বর্তমান সম্পদ" এর গ্রুপে।

নগদ সমতুল্য হিসাবে স্বীকৃত নয় এমন অ-আয়ের বিলগুলি অ্যাকাউন্ট 76 "অন্যান্য দেনাদার এবং পাওনাদারদের সাথে নিষ্পত্তি" এ হিসাব করা হয় এবং বিভাগ II "বর্তমান সম্পদ" এর আইটেম 1230 "প্রাপ্য অ্যাকাউন্ট" এর গ্রুপে ব্যালেন্স শীটে স্বীকৃত।

আমরা বিলে আয় হিসাব করি

ডিসকাউন্ট অ্যাকাউন্টিং।আর্থিক বিনিয়োগ বা নগদ সমতুল্য হিসাবে স্বীকৃত বিনিময় বিলের ডিসকাউন্টের জন্য অ্যাকাউন্টিংয়ের পদ্ধতি একই।

আর্থিক বিবৃতি তৈরি করা সহজ করার জন্য, 58 বা 76 একাউন্টে একটি পৃথক উপ-অ্যাকাউন্ট "ডিসকাউন্ট/সুদ" থেকে বিলের খরচ থেকে আলাদাভাবে সুদ (ছাড়) বিবেচনা করা ভাল। অ্যাকাউন্টিংয়ে একটি ছাড় চিনতে আপনার প্রয়োজন নিম্নলিখিত বিকল্পগুলির মধ্যে একটি নির্বাচন করুন এবং অ্যাকাউন্টিং নীতিতে এটি ঠিক করুন। ধারা 22 PBU 19/02.

বিকল্প 1. বিলের পরিপক্কতা পর্যন্ত অবশিষ্ট সময়কালের জন্য ডিসকাউন্টটি সরলরেখার ভিত্তিতে স্বীকৃত হয়।এটি করার জন্য, বিলের উপর ছাড়ের পরিমাণ (অর্থাৎ, অভিহিত মূল্য এবং বিলের ক্রয় মূল্যের মধ্যে পার্থক্য) বিল প্রাপ্তির তারিখ থেকে তার তারিখ পর্যন্ত দিনের সংখ্যা দ্বারা ভাগ করতে হবে। পেমেন্টের জন্য উপস্থাপনা।

একটি মাসে একটি বিল ধারণের দিনগুলির সংখ্যা নিম্নরূপ নির্ধারিত হয়:

- বিল প্রাপ্তির মাসে - বিল প্রাপ্তির পরের দিন থেকে মাসের শেষ দিন পর্যন্ত;

- বিল নিষ্পত্তির মাসে - মাসের ১ম দিন থেকে বিল পরিশোধের দিন বা অনুমোদনের মাধ্যমে বিল হস্তান্তর (যখন বিল বিক্রি করা হয় বা অর্থ প্রদানের জন্য স্থানান্তর করা হয়);

- অন্যান্য মাসে - একটি মাসে দিনের ক্যালেন্ডার সংখ্যা হিসাবে।

অ্যাকাউন্টিং-এ, মাসের জন্য অর্জিত ডিসকাউন্টটি অ্যাকাউন্ট 58 “আর্থিক বিনিয়োগ”, উপ-অ্যাকাউন্ট “ডিসকাউন্ট/সুদ”, এবং অ্যাকাউন্ট 91 “অন্যান্য আয় এবং ব্যয়”, সাব-এর ক্রেডিট ডেবিটে মাসিক পোস্ট করার মাধ্যমে আয় হিসাবে স্বীকৃত হয়। -অ্যাকাউন্ট "অন্যান্য আয়"।

ব্যালেন্স শীটে, স্বীকৃত ডিসকাউন্ট বিবেচনায় নিয়ে আইটেম "আর্থিক বিনিয়োগ" গ্রুপে বিলের মান অবশ্যই দেখাতে হবে। এই ডিসকাউন্ট অ্যাকাউন্টিং বিকল্পটি পরিপক্কতার তারিখ কাছে আসার সাথে সাথে রিপোর্টিং ব্যবহারকারীদের বিলের প্রকৃত মূল্য বৃদ্ধি দেখাতে দেয়।

অ্যাকাউন্ট 58 "আর্থিক বিনিয়োগ" এর পরিবর্তে, অনুচ্ছেদ II "বর্তমান সম্পদ" এর 1230 অনুচ্ছেদের গ্রুপের ব্যালেন্স শীটে অ্যাকাউন্ট 76 "অন্যান্য দেনাদার এবং পাওনাদারদের" ডিসকাউন্ট প্রতিফলিত করাও অনুমোদিত৷

আর্থিক ফলাফলের বিবৃতিতে, ডিসকাউন্ট 2320 লাইনে নির্দেশক দ্বারা গঠিত হয় "সুদ গ্রহণযোগ্য"।

বিকল্প 2। এক্সচেঞ্জের বিলের উপর ডিসকাউন্ট এমন সময়ে স্বীকৃত হয় যখন বিনিময়ের বিল বিক্রি বা খালাস করা হয়।এই পদ্ধতিটি এমন ক্ষেত্রে উপযুক্ত যেখানে বিলের উপর ছাড়টি নগণ্য এবং বিলের পরিপক্কতা কম।

সুদের হিসাব।বিনিময়ের বিলের সুদের জন্য অ্যাকাউন্টিংয়ের পদ্ধতি অ্যাকাউন্টিং প্রবিধান দ্বারা নিয়ন্ত্রিত হয় না, তাই সংস্থার উচিত স্বাধীনভাবে এটি বিকাশ করা এবং এটিকে তার অ্যাকাউন্টিং নীতিতে একীভূত করা।

যেহেতু, অর্থনৈতিক দৃষ্টিকোণ থেকে, সুদ-বহনকারী বিলগুলি ডিসকাউন্ট বিলের থেকে আলাদা নয়, তাই একটি বিলের সুদকে ডিসকাউন্টের মতোই বিবেচনায় নেওয়া যেতে পারে। পিপি 5, 7 PBU 1/2008.

একটি বিলের সুদ বার্ষিক সুদের হার, বিলের অভিহিত মূল্য এবং বিলটি কত দিন ধরে রাখা হয়েছে তার উপর ভিত্তি করে গণনা করা হয়।

ঐতিহ্যগতভাবে, বিলের সুদ মাসের শেষ দিনে অ্যাকাউন্ট 76 "অন্যান্য দেনাদার এবং পাওনাদারদের সাথে নিষ্পত্তি" এবং অ্যাকাউন্ট 91 "অন্যান্য আয় এবং ব্যয়", উপ-অ্যাকাউন্ট "আয়" এর ডেবিট পোস্ট করার মাধ্যমে মাসিক জমা হয়।

আমরা পেমেন্ট হিসাবে বিক্রি করি, বিনিময়ের বিল পরিশোধ করি বা পণ্য (কাজ, পরিষেবা) স্থানান্তর করি

আমরা আপনাকে দেখাব কিভাবে বিভিন্ন পরিস্থিতিতে বিনিময় বিলের নিষ্পত্তিকে প্রতিফলিত করতে হয়। এই ক্ষেত্রে, আমরা মামলার এন্ট্রিগুলি উপস্থাপন করি যখন অ্যাকাউন্ট 58-এ সুদ (ছাড়) রেকর্ড করা হয়।

পরিস্থিতি 1. একটি বিল পরিশোধ

| বিলটি হিসাবে গণ্য করা হয়েছিল: | ||

| আর্থিক সমতুল্য | আর্থিক বিনিয়োগ | অ্যাকাউন্ট গ্রহণযোগ্য |

রিডেম্পশনের বিল অফ এক্সচেঞ্জ পেশ করার তারিখে, আমরা সেই সময়ের জন্য আয়ের সুদ (ছাড়) স্বীকার করি:

বিল রিডিম করার সময়, বিল ধারকের অ্যাকাউন্টে সমস্ত বকেয়া সুদ অবশ্যই জমা হতে হবে। যদি আপনার নোটের ক্রয় মূল্য সেই সময়ে অভিহিত মূল্যের চেয়ে কম হয় এবং সেই সময়ে এটিতে অর্জিত সুদ, তাহলে "অনুপস্থিত" সুদটিকে অবশ্যই নোটের মেয়াদপূর্তির তারিখে আয়ের মধ্যে অন্তর্ভুক্ত করতে হবে |

বিলে টাকা প্রাপ্তির তারিখে, আমরা অ্যাকাউন্ট 51 "কারেন্ট অ্যাকাউন্ট" এর ডেবিট এবং অ্যাকাউন্ট 76 এর ক্রেডিট "অন্যান্য দেনাদার এবং পাওনাদারদের" এর সমমূল্যের পরিমাণের জন্য পোস্ট করে প্রাপ্যের পরিশোধ দেখাই। বিল | |

| বিলে টাকা প্রাপ্তির তারিখে, আমরা অ্যাকাউন্ট 51 "কারেন্ট অ্যাকাউন্ট" এর ডেবিট এবং অ্যাকাউন্ট 58 "আর্থিক বিনিয়োগ", উপ-অ্যাকাউন্ট "নগদ সমতুল্য" এর ক্রেডিট-এ একটি এন্ট্রি করি বিলের "খরচ", সেইসাথে অ্যাকাউন্ট 58 এর ক্রেডিট, উপ-অ্যাকাউন্ট "সুদ/ছাড়" ", সুদের পরিমাণ (ছাড়) | বিল অফ এক্সচেঞ্জ উপস্থাপনের তারিখে, আমরা একযোগে বিনিময় বিলের "খরচ" এর সমান পরিমাণ চিনতে পারি:

|

|

পরিস্থিতি 2. পণ্যের (কাজ, পরিষেবা) জন্য অর্থ প্রদানের বিল অফ এক্সচেঞ্জের স্থানান্তর

আয় এবং ব্যয় নিম্নরূপ স্বীকৃত হয়.

| বিলটি হিসাবে গণ্য করা হয়েছিল: | ||

| আর্থিক সমতুল্য | আর্থিক বিনিয়োগ | অ্যাকাউন্ট গ্রহণযোগ্য |

|

অনুমোদনের জন্য বিল অফ এক্সচেঞ্জের স্থানান্তরের তারিখে, আমরা পণ্যের (কাজ, পরিষেবা) জন্য প্রদেয় অ্যাকাউন্টের পরিমাণে আয় চিনতে পারি ধারা 6.3 PBU 9/99অ্যাকাউন্ট 60 এর ডেবিট পোস্টিং "সাপ্লায়ার এবং ঠিকাদারদের সাথে নিষ্পত্তি" এবং অ্যাকাউন্ট 91 এর ক্রেডিট "অন্যান্য আয় এবং ব্যয়", উপ-অ্যাকাউন্ট "আয়" | |

| একই তারিখে, আমরা অ্যাকাউন্টের ডেবিট 60 "সাপ্লায়ার এবং ঠিকাদারদের সাথে নিষ্পত্তি" এবং অ্যাকাউন্ট 58 "আর্থিক বিনিয়োগ", উপ-অ্যাকাউন্ট "নগদ সমতুল্য" এর "খরচ" এর পরিমাণের জন্য একটি এন্ট্রি করি। বিল, সেইসাথে অ্যাকাউন্ট 58-এর ক্রেডিট, উপ-অ্যাকাউন্ট "সুদ/ছাড়", সুদের পরিমাণের জন্য (ছাড়) যদি প্রদেয় অ্যাকাউন্টের পরিমাণ, যা বিনিময় বিল স্থানান্তরের মাধ্যমে পরিশোধ করা হয়, বিনিময় বিলের "মূল্য মূল্য" এবং বিনিময় বিল স্থানান্তরের সময় জমা হওয়া সুদের চেয়ে কম হয়, তবে পার্থক্যটি প্রতিফলিত হয় অন্যান্য খরচে |

একই তারিখে আমরা খরচ হিসাবে স্বীকৃতি দিই:

|

একই তারিখে, আমরা অ্যাকাউন্ট 91 এর ডেবিট "অন্যান্য আয় এবং ব্যয়", উপ-অ্যাকাউন্ট "ব্যয়" এবং অ্যাকাউন্ট 76-এর ক্রেডিট-এ এক্সচেঞ্জ বিলের "খরচ" এর সমান পরিমাণ ব্যয় হিসাবে স্বীকৃতি দিই। "অন্যান্য দেনাদার এবং পাওনাদার" |

পরিস্থিতি 3. আমরা বিনিময়ের বিল বিক্রি করি

| বিলটি হিসাবে গণ্য করা হয়েছিল: | ||

| আর্থিক সমতুল্য | আর্থিক বিনিয়োগ | অ্যাকাউন্ট গ্রহণযোগ্য |

অনুমোদনের জন্য বিল অফ এক্সচেঞ্জের স্থানান্তরের তারিখে, আমরা আয়ের ক্ষেত্রে এই সময়ের জন্য সুদ (ছাড়) চিনতে পারি:

|

অনুমোদনের মাধ্যমে বিল অফ এক্সচেঞ্জ স্থানান্তরের তারিখে, আমরা আয়ের মধ্যে বিনিময় বিলের চুক্তিভিত্তিক মূল্যের সমান পরিমাণকে স্বীকৃতি দিই৷ ধারা 6 PBU 9/99, অ্যাকাউন্ট 76 এর ডেবিট দ্বারা "অন্যান্য দেনাদার এবং পাওনাদার" এবং অ্যাকাউন্ট 91 এর ক্রেডিট, উপ-অ্যাকাউন্ট "আয়" | |

| বিলের জন্য অর্থ প্রাপ্তির তারিখে, আমরা অ্যাকাউন্ট 51 "কারেন্ট অ্যাকাউন্ট" এর ডেবিট এবং অ্যাকাউন্ট 58 এর ক্রেডিট, উপ-অ্যাকাউন্ট "নগদ সমতুল্য" এর "খরচ" এর পরিমাণের জন্য একটি এন্ট্রি করি। বিল, সেইসাথে অ্যাকাউন্ট 58 এর ক্রেডিট, সাব-অ্যাকাউন্ট "সুদ/ছাড়", সুদের পরিমাণের জন্য (ছাড়) যদি একটি বিল লোকসানে বিক্রি করা হয়, তবে এটি অন্যান্য খরচে প্রতিফলিত হয় |

অনুমোদনের জন্য বিনিময় বিলের স্থানান্তরের তারিখে, আমরা খরচ হিসাবে স্বীকৃতি দিই:

|

অনুমোদনের জন্য বিল অফ এক্সচেঞ্জ হস্তান্তরের তারিখে, আমরা এক্সচেঞ্জ বিলের "খরচ" এর সমান পরিমাণ খরচ হিসাবে স্বীকৃতি দিই - অ্যাকাউন্ট 91 এর ডেবিটে, উপ-অ্যাকাউন্ট "ব্যয়" এবং অ্যাকাউন্ট 76 এর ক্রেডিট " অন্যান্য দেনাদার এবং পাওনাদার" |

রিপোর্টিং এর প্রতিফলন

বিলটি যেভাবে নিষ্পত্তি করা হয়েছে তা নির্বিশেষে, আমরা আর্থিক ফলাফলের বিবৃতিতে এই অপারেশনটিকে একইভাবে প্রতিফলিত করি। যদি সুদ বা ডিসকাউন্ট আকারে বিনিময়ের বিলের সাথে লেনদেন থেকে লাভ প্রাপ্ত হয়, তাহলে তা 2320 লাইনে প্রতিফলিত হয় "সুদ গ্রহণযোগ্য"।

বিলের খরচ, নগদ সমতুল্য হিসাবে শ্রেণীবদ্ধ নয়, "অন্যান্য আয়" লাইনে এবং একই সময়ে 2350 "অন্যান্য ব্যয়" লাইনে উভয়ই দেখানো যেতে পারে। অথবা আপনি "ছোট" করতে পারেন এবং এটি দেখাতে পারবেন না, এটি নিষিদ্ধ নয় ধারা 42 PBU 19/02; ধারা 18 PBU 9/99.

এছাড়াও, যে দামে বিনিময়ের বিল বিক্রি বা অর্থপ্রদান হিসাবে স্থানান্তর করা হয় তা প্রাপ্তির (ক্রয়) মূল্যের চেয়ে কম হলে, স্থানান্তরের সময় সঞ্চিত সুদ (ছাড়) দ্বারা বৃদ্ধি পেলে অপারেশন থেকে ক্ষতি হতে পারে। এই ক্ষেত্রে, নেতিবাচক ফলাফল লাইন 2350 "অন্যান্য খরচ" এ আয় বিবৃতিতে প্রতিফলিত হয়।

আসুন অ্যাকাউন্টিংয়ে থার্ড পার্টি বিল অফ এক্সচেঞ্জের সাথে লেনদেনগুলি কীভাবে প্রতিফলিত করা যায় তার একটি উদাহরণ দেখি।

উদাহরণ। তৃতীয় পক্ষের বিলের জন্য অ্যাকাউন্টিং

/ শর্ত / 15 মার্চ, 2013-এ, বুরাটিনো এলএলসি মালভিনা এলএলসি থেকে পণ্যের জন্য একটি ব্যাঙ্কের প্রতিশ্রুতি নোট সহ 3,335,000 RUB এর নামমাত্র মূল্য প্রদান করেছে। "দৃষ্টিতে, কিন্তু 04/10/2013 এর আগে নয়" এর অর্থপ্রদানের সময়সীমা সহ। বিনিময় বিলের তারিখ 10 ডিসেম্বর, 2012। দলগুলো সম্মত হয়েছে যে পণ্যের বিনিময় বিল 18% ভ্যাট সহ 3,300,000 রুবেল প্রদান করেছে। ছাড়ের পরিমাণ 35,000 রুবেল।

অ্যাকাউন্টিং নীতি অনুসারে, বিল পরিশোধ না হওয়া পর্যন্ত অবশিষ্ট সময়ের মধ্যে ডিসকাউন্ট 58 “আর্থিক বিনিয়োগ”, উপ-অ্যাকাউন্ট “সুদ/ছাড়”-এ সমানভাবে স্বীকৃত হয়।

04/05/2013 তারিখে, ভ্যাট সহ মোট RUB 4,235,000 দ্রব্যের জন্য পেমেন্ট হিসাবে Papa Carlo LLC-এ অনুমোদনের মাধ্যমে বিল অফ এক্সচেঞ্জ হস্তান্তর করা হয়েছিল৷ পক্ষগুলি সম্মত হয়েছিল যে পণ্যগুলির জন্য ঋণ আংশিকভাবে বন্ধ করা হয়েছিল - ভ্যাট 18% সহ 3,330,000 RUB পরিমাণে।

/ সমাধান /বিল প্রাপ্তির তারিখ অনুসারে, মেয়াদপূর্তিতে 26 দিন বাকি ছিল (03/16/2013 থেকে 04/10/2013 পর্যন্ত)। মার্চ মাসে, সংস্থাটি বিলটি 16 দিনের জন্য ধরে রাখে (03/16/2013 থেকে 03/31/2013 পর্যন্ত)।

মালভিনা এলএলসি এর জন্য অ্যাকাউন্টিং নিম্নরূপ হবে:

| অপারেশন বিষয়বস্তু | Dt | সিটি | পরিমাণ, ঘষা। |

| বিল প্রাপ্তির তারিখ অনুসারে (03/15/2013) | |||

| পণ্যের জন্য অর্থ প্রদানের জন্য একটি তৃতীয় পক্ষের কাছ থেকে বিনিময়ের বিল প্রাপ্ত হয়েছে৷ | 58 "আর্থিক বিনিয়োগ", উপ-অ্যাকাউন্ট "সিকিউরিটিজ" | 62 "ক্রেতা এবং গ্রাহকদের সাথে নিষ্পত্তি", উপ-অ্যাকাউন্ট "অগ্রিম প্রাপ্ত" | 3 300 000,00 |

| মাসের শেষে (03/31/2013) | |||

| আয় মার্চ জন্য ডিসকাউন্ট হিসাবে স্বীকৃত (RUB 35,000 / 26 দিন x 16 দিন) |

91 "অন্যান্য আয় এবং খরচ", উপ-অ্যাকাউন্ট "আয়" | 21 538,46 | |

| অনুমোদনের মাধ্যমে বিল অফ এক্সচেঞ্জ স্থানান্তরের তারিখে (04/05/2013) | |||

| পণ্যের জন্য ঋণ শোধ | 60 "সরবরাহকারী এবং ঠিকাদারদের সাথে নিষ্পত্তি" | 91, উপ-অ্যাকাউন্ট "আয়" | 3 330 000,00 |

| বিলটি পণ্যের অর্থপ্রদান হিসাবে স্থানান্তরিত হয়েছিল | 91, উপ-অ্যাকাউন্ট "ব্যয়" | 58, উপ-অ্যাকাউন্ট "সিকিউরিটিজ" | 3 300 000,00 |

| বিলের উপর ছাড় লেখা হয় | 91, উপ-অ্যাকাউন্ট "ব্যয়" | 58, উপ-অ্যাকাউন্ট "সুদ/ছাড়" | 21 538,46 |

2013 সালের প্রথম ত্রৈমাসিকের জন্য "সুদ গ্রহণযোগ্য" লাইনে আর্থিক ফলাফলের বিবৃতিতে, মালভিনা এলএলসি 21,538.46 রুবেল এবং 2013-এর দ্বিতীয় প্রান্তিকে - 30,000 রুবেল প্রতিফলিত করবে। (ক্রমিক মোট)।

কখনও কখনও তৃতীয় পক্ষের কাছ থেকে বিনিময়ের বিলগুলি অঙ্গীকার করা হয়, উদাহরণস্বরূপ, একটি ঋণ পরিশোধের জন্য। শিল্প. 336 রাশিয়ান ফেডারেশনের সিভিল কোড. এটি করার জন্য, আপনি বিনিময়ের বিলে একটি সমান্তরাল অনুমোদন করতে পারেন (উদাহরণস্বরূপ, "জামানত হিসাবে মুদ্রা") প্রমিসরি নোট এবং বিনিময় বিলের প্রবিধানের ধারা 19, অনুমোদিত৷ কেন্দ্রীয় কার্যনির্বাহী কমিটি এবং ইউএসএসআর এর পিপলস কমিসার কাউন্সিলের 08/07/37 নং 104/1341 তারিখের রেজোলিউশনঅথবা একটি পৃথক অঙ্গীকার চুক্তিতে প্রবেশ করুন পার্ট 3 আর্ট। 334 রাশিয়ান ফেডারেশনের সিভিল কোড. রেজিস্টার থেকে বিনিময়ের এই জাতীয় বিলটি বন্ধ করার দরকার নেই, যেহেতু সংস্থাটি প্রতিশ্রুতি দিয়েছিল, এটিতে তার মালিকানার অধিকার হারায়নি। এই জাতীয় বিল একটি পৃথক উপ-অ্যাকাউন্টে হিসাব করা যেতে পারে 58 "আর্থিক বিনিয়োগ" অ্যাকাউন্টে, এবং ব্যালেন্স শীটে ব্যাখ্যামূলক নোটে কোন বিল এবং কী পরিমাণের জন্য প্রতিশ্রুতি দেওয়া হয়েছে সে সম্পর্কে ব্যবহারকারীদের আর্থিক বিবৃতিগুলি জানাতে হবে। ধারা 42 PBU 19/02. আন্তর্জাতিক মান, উপরোক্ত তথ্য ছাড়াও, এই ধরনের অঙ্গীকারের শর্তাবলী প্রকাশের প্রয়োজন। অনুচ্ছেদ 14 IFRS 7.

একটি প্রতিশ্রুতি নোট হল একটি নিরাপত্তা যা ধারককে একটি নির্দিষ্ট পরিমাণ অর্থ প্রদানের বাধ্যবাধকতার উপর ভিত্তি করে। বিভিন্ন ধরনের বিল অফ এক্সচেঞ্জ আছে, এবং সেগুলি কী গুণাবলীতে সমৃদ্ধ, তার উপর নির্ভর করে এই সিকিউরিটিজগুলির অ্যাকাউন্টিং করা হয়।

সিকিউরিটিজ হিসাবে বিনিময় বিলের বৈশিষ্ট্য

একটি নিঃশর্ত ঋণ নথি, বিনিময় বিল হতে পারে:

- সহজ, i.e. দুই ব্যক্তির মধ্যে আঁকা এবং সরাসরি দেনাদারের একটি প্রতিশ্রুতি নোটের প্রকৃতি;

- হস্তান্তরযোগ্য - একটি নথি, যার প্রস্তুতি তৃতীয় পক্ষের অংশগ্রহণের সাথে সঞ্চালিত হয় (প্রাপ্তির স্থানান্তরকে আনুষ্ঠানিক করতে ব্যবহৃত হয়)।

একটি সাধারণ এবং বিনিময় বিল উভয়ই হতে পারে:

- অন্য কারো বা আপনার নিজের;

- ডিসকাউন্ট - সুদের হার, যেমন একটি সুদের হার প্রদান করে যেখানে বিলের পরিমাণের উপর সুদ গণনা করা হবে, বা সুদ-মুক্ত।

বিনিময় বিল উভয় ধরনের পণ্য হতে পারে, অর্থাত, পণ্য এবং উপকরণ সরবরাহের জন্য একটি চুক্তির অধীনে ঋণ নিশ্চিত করা, বা আর্থিক। এই ক্ষেত্রে, লেনদেনের বিষয় হল বিল নিজেই। বিল অফ এক্সচেঞ্জ ব্যবহারের উদ্দেশ্যের পার্থক্য অ্যাকাউন্টিং অ্যাকাউন্টগুলিকে প্রভাবিত করে যা বিনিময়ের বিলগুলির জন্য অ্যাকাউন্টে ব্যবহার করা হবে।

বিনিময় বিল জন্য অ্যাকাউন্টিং: পোস্টিং

প্রায়শই, ক্রেতা-বিক্রেতার সম্পর্কের ক্ষেত্রে একটি প্রতিশ্রুতি নোট একটি প্রতিশ্রুতি নোটের ভূমিকা পালন করে, যেহেতু এটি এমন একটি পরিস্থিতিতে উদ্ভূত হয় যেখানে ক্রেতা উপলব্ধ তহবিল দিয়ে পণ্যগুলির জন্য অর্থ প্রদান করতে পারে না এবং বিক্রেতা বিলটি গ্রহণ করতে সম্মত হন। তৃতীয় পক্ষের কাছে হস্তান্তর না হওয়া পর্যন্ত এই জাতীয় পণ্য বিলকে নিরাপত্তা হিসাবে বিবেচনা করা হয় না। এই ধরনের বিলের জন্য হিসাব করতে, ক্রেতার একটি অ্যাকাউন্ট আছে। 60 একটি সাব-অ্যাকাউন্ট খুলুন 60/3 "বিল ইস্যু করা হয়েছে", এবং বিক্রেতা একটি সাব-অ্যাকাউন্ট খোলেন 62/3 "বিল গৃহীত হয়েছে"৷

এটির সাথে লেনদেনগুলি পোস্টিংয়ের মাধ্যমে সেটেলমেন্ট অ্যাকাউন্টে উভয় পক্ষে রেকর্ড করা হয়:

|

অপারেশন |

||

|

জারি করা বিলের জন্য অ্যাকাউন্টিং এন্ট্রি |

||

|

প্রতিফলিত বিতরণ ঋণ |

||

|

জারি করা ভবিষ্যতের পেমেন্টের জন্য নিরাপত্তা (ব্যালেন্সের পিছনে) |

||

|

যদি বিলটি সুদ বহনকারী হয়, তাহলে ক্রেতার ঋণ অর্জিত সুদের পরিমাণ দ্বারা বৃদ্ধি পাবে |

||

|

একটি ঋণ পরিশোধ |

||

|

বিল পরিশোধের পর বিল বন্ধ করা |

||

|

প্রাপ্ত বিলের জন্য অ্যাকাউন্টিং এন্ট্রি |

||

|

পেমেন্ট নিরাপত্তা প্রাপ্ত |

||

|

বিল থেকে সুদের আয় |

||

|

বিনিময়ের বিল দ্বারা সুরক্ষিত পণ্যের জন্য অর্থ প্রদান করা হয়েছে |

||

|

পেমেন্ট প্রাপ্তির পরে একটি বিল লিখন |

||

উদাহরণ 1

Blitz LLC, সরবরাহ চুক্তির অধীনে অর্থপ্রদানের বাধ্যবাধকতা সুরক্ষিত করতে, Atrium LLC RUB 236,000 পরিমাণে একটি প্রমিসরি নোট জারি করেছে। ভ্যাট RUB 36,000 সহ। উভয় প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ড প্রতিফলিত হবে:

অপারেশন

Blitz LLC এ

পণ্য সরবরাহকারীর কাছে ঋণ

বিনিময় বিল জারি করা হয়

বিলটি ব্যালেন্স শীটে অন্তর্ভুক্ত করা হয়েছে

পরিমার্জন

একটি বিল বন্ধ লিখন

Atrium LLC এ

বিল পেয়েছি

বিলটি ব্যালেন্স শীটে অন্তর্ভুক্ত করা হয়েছে

প্রাপ্ত পণ্য এবং উপকরণ জন্য অর্থপ্রদান

একটি বিল বন্ধ লিখন

আর্থিক বিনিয়োগ হিসাবে অ্যাকাউন্টিং বিনিময় বিল

যদি একটি এন্টারপ্রাইজ, বিনামূল্যে অর্থ থাকে, এটি ব্যাঙ্ক দ্বারা জারি করা বিল ক্রয়ে বিনিয়োগ করে এবং আয় তৈরি করতে সক্ষম হয়, তবে আমরা আর্থিক বিনিয়োগের কথা বলছি। এই ধরনের বিলগুলি ক্রয় এবং বিক্রয়ের বস্তু, সেগুলি সাব-অ্যাকাউন্ট 58/2 "ডেট সিকিউরিটিজ" এ রেকর্ড করা হয়। চলুন জেনে নেওয়া যাক কিভাবে বিল অফ এক্সচেঞ্জ অ্যাকাউন্টিং এ হিসাব করা হয়। পোস্টিং:

উদাহরণ 2

25 জানুয়ারী, 2018-এ, কোম্পানী 2,000,000 RUB এর অভিহিত মূল্য সহ একটি ব্যাঙ্ক বিল অর্জন করেছে, যা 25 জানুয়ারী, 2018-এ জারি করা হয়েছে, যার অর্থ প্রদানের শেষ তারিখ দেখা যাচ্ছে, কিন্তু 5 মে, 2018 এর আগে নয়। সুদ আহরণ প্রতি বছর 8%। 04/05/2018 তারিখে, কোম্পানি 2,000,000 RUB মূল্যের কাজ সম্পাদনকারী কাউন্টারপার্টির কাছে বিনিময় বিল হস্তান্তর করার শর্তে একটি ক্ষতিপূরণ চুক্তি সম্পাদন করেছে৷ ভ্যাট ছাড়া. এটি কাজের জন্য অর্থ প্রদান হিসাবে গৃহীত হয়েছিল। একটি প্রতিশ্রুতি নোট স্থানান্তরের জন্য একটি চুক্তির মাধ্যমে লেনদেনটি আনুষ্ঠানিক করা হয়েছিল।

অ্যাকাউন্টিং এন্ট্রি:

অপারেশন

বিল দেওয়া হয়েছে

বিলটি আর্থিক বিনিয়োগের অন্তর্ভুক্ত

জানুয়ারী 2,000,000 x 8% / 365 x 6 দিনের জন্য বিলে সুদ আদায়।

ফেব্রুয়ারির জন্য অর্জিত সুদ (2,000,000 x 8% / 365 x 28)

মার্চের জন্য অর্জিত সুদ (2,000,000 x 8% / 365 x 31)

সম্পাদিত কাজ অ্যাকাউন্টিংয়ের জন্য গৃহীত হয়েছিল

এপ্রিলের জন্য অর্জিত সুদ (2,000,000 x 8% / 365 x 5)

ঠিকাদারকে বন্ধক পরিশোধের জন্য বিনিময় বিল দেওয়া হয়েছিল

বিলের নামমাত্র মূল্য লিখে দেওয়া হয়েছে

নিজস্ব বিল ইস্যু: অ্যাকাউন্টিং এন্ট্রি

কোম্পানিগুলি তাদের নিজস্ব প্রতিশ্রুতি নোট জারি করতে পারে। প্রায়শই, এগুলি অভিহিত মূল্যে নয়, তবে একটি ছাড় সহ জারি করা হয়, বা বিলের পরিমাণের উপর সুদ গণনা করা হয় এবং বইয়ের মূল্য এবং ক্রয় মূল্যের মধ্যে পার্থক্য বা সুদের পরিমাণ গণনা করা হয়। ধারক. আসুন দেখি কিভাবে আপনার নিজের বিল বিক্রির হিসাব করা হয়।

উদাহরণ 3

এলএলসি "লামা" এলএলসি "GROT" বিনিময়ের একটি বিল ডিসকাউন্টে বিক্রি করেছে, এর নামমাত্র মূল্য 200,000 রুবেল, ডিসকাউন্ট হল 20,000 রুবেল। অর্থপ্রদানের জন্য নির্ধারিত তারিখ 10 মাসের আগে নয়। অপারেশন একটি ঋণ প্রাপ্তি হিসাবে বিবেচনা করা হয়. আসুন বিবেচনা করা যাক উভয় কোম্পানির হিসাবরক্ষকরা অ্যাকাউন্টিংয়ে বিনিময় বিল রেকর্ড করতে কী কী রেকর্ড ব্যবহার করবেন। পোস্টিং:

অপারেশন

এলএলসি "লামা" এ

বিনিময় বিক্রয় চুক্তির একটি বিলের অধীনে একটি ঋণ প্রাপ্ত হয়েছিল

66/বিল জারি করা হয়েছে

বিকল্পগুলির একটি ব্যবহার করে গৃহীত অ্যাকাউন্টিং নীতি অনুসারে ছাড়টি বিবেচনায় নেওয়া হয়:

এককালীন (বিল উপস্থাপনের পরে সংগৃহীত ডিসকাউন্ট)

বিল পেশ করা পর্যন্ত পুরো সময়কাল জুড়ে ধীরে ধীরে (সঞ্চালন সময়ের (20,000 / 10 মাস) উপর ভিত্তি করে সুদ সংগৃহীত হয়)

ধীরে ধীরে ভবিষ্যত সময়ের খরচ সহ (বিনিময় বিল ইস্যু করার সময় ডিসকাউন্ট সংগৃহীত)

ডিসকাউন্ট শেয়ারের মাসিক রাইট-অফ

বিলের ঋণ পরিশোধ করা হয়েছে

66/বিল জারি করা হয়েছে

বিলের উপর ছাড় দেওয়া হয়েছে

ইস্যুকৃত বিলের উপর 66/সুদ

এলএলসি "GROT" এ

একটি ঋণ জারি করা হয়েছিল, বিনিময়ের একটি বিল দ্বারা সুরক্ষিত

বিলের উপর অর্জিত ডিসকাউন্ট

অপারেটিং আয়ের মাসিক সঞ্চয় (10 মাসের জন্য)

বিল পরিশোধের জন্য উপস্থাপন করা হয়

বিলের মূল্য লিখিত করা হয়েছে (অভিমুখ মূল্য)

পেমেন্ট পেয়েছি

বিল অফ এক্সচেঞ্জ হল ঋণের বাধ্যবাধকতার প্রকারগুলির মধ্যে একটি, যা বিলের প্রাপককে একটি নির্দিষ্ট সময়ের মধ্যে বিনিময়ের বিলে নির্দিষ্ট অর্থ প্রদানের দাবি করার অধিকার দেয়; বিনিময়ের বিলগুলি প্রতিশ্রুতি নোট এবং বিনিময়ের বিলগুলির মধ্যে পার্থক্য করা হয় , এবং আজ আমরা 1C-তে প্রতিশ্রুতি নোটগুলির অ্যাকাউন্টিং দেখব: অ্যাকাউন্টিং 8, সংস্করণ 2।

একটি প্রতিশ্রুতি নোট, বা একে একক বিলও বলা হয়, দেনাদার দ্বারা আঁকা এবং স্বাক্ষর করা হয় এবং একটি নির্দিষ্ট সময় এবং স্থানে পাওনাদারকে একটি নির্দিষ্ট পরিমাণ অর্থ প্রদানের জন্য তার নিঃশর্ত বাধ্যবাধকতা রয়েছে।

আমাদের উদাহরণে, আমরা এমন একটি পরিস্থিতি বিবেচনা করব যেখানে একটি এন্টারপ্রাইজ বিক্রি করা পণ্যের জন্য অর্থপ্রদান হিসাবে একটি প্রমিসরি নোট পেয়েছে।

প্রতিশ্রুতি নোট জন্য অ্যাকাউন্টিং একটি উদাহরণ.

28 নভেম্বর, 2012-এ, ভেদা এলএলসি টোনাস এলএলসি-এর ক্রেতার কাছে পণ্য টেবিল, 10 পিসি বিক্রি করেছে। 1180 ঘষা একটি মূল্যে। প্রতি পিস, ভ্যাট 18% সহ। অর্থপ্রদান হিসাবে, Tonus LLC তার নিজস্ব সুদ-মুক্ত প্রতিশ্রুতি নোট Veda LLC-এর কাছে হস্তান্তর করেছে যার 2 মাসের পরিশোধের সময়সীমা রয়েছে৷

প্রথম নথি যা 1C-তে করা দরকার: অ্যাকাউন্টিং 8 হল "পণ্য ও পরিষেবার বিক্রয়" অপারেশনের ধরন সহ "বিক্রয়, কমিশন"। আপনি "বিক্রয়" ট্যাবে এই নথিটি খুঁজে পেতে পারেন৷

আমরা নথির উপরের অংশটি পূরণ করি: আমরা প্রতিপক্ষকে নির্দেশ করি, তার সাথে চুক্তি, যে গুদাম থেকে পণ্যগুলি মুক্তি পাবে। নথির নীচে, বিক্রি করা পণ্যটি নির্বাচন করুন, এর পরিমাণ এবং মূল্য নির্দেশ করুন।

আমরা একটি নথি পোস্ট করি যার ভিত্তিতে নিম্নলিখিত লেনদেনগুলি তৈরি হয়৷

যেহেতু ভ্যাট সাপেক্ষে পণ্য বিক্রয়, Veda LLC একটি চালান ইস্যু করতে হবে। এটি "পণ্য ও পরিষেবার বিক্রয়" নথির ভিত্তিতে করা যেতে পারে।

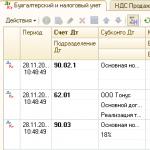

এর পরে, আমাদের উদাহরণ অনুসরণ করে, আপনাকে ক্রেতার কাছ থেকে একটি প্রতিশ্রুতি নোটের প্রাপ্তি প্রতিফলিত করতে হবে। যেহেতু 1C-এর জন্য প্রতিশ্রুতি নোটগুলির অ্যাকাউন্টিং একটি খুব সাধারণ কাজ নয়, তাই একটি বিল গ্রহণের জন্য পোস্টিং অবশ্যই "অপারেশন (অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিং)" এর মাধ্যমে ম্যানুয়ালি করা উচিত। শীর্ষ মেনু "অপারেশনস" এ অবস্থিত।

এখানে আমাদের অ্যাকাউন্টিং অ্যাকাউন্ট, কাউন্টারপার্টি, তার সাথে চুক্তি এবং বিল নিজেই নির্দেশ করতে হবে।

পণ্য, কাজ, পরিষেবার জন্য অর্থপ্রদানে ব্যবহৃত প্রতিশ্রুতি নোটগুলির জন্য অ্যাকাউন্টিং এবং যার জন্য কোনও আয় নেই 60,62,76 অ্যাকাউন্টগুলিতে করা হয়। আমাদের উদাহরণে, ক্রেতার কাছ থেকে বিনিময়ের বিল গৃহীত হয়েছিল, তাই এটি অ্যাকাউন্ট 62 "ক্রেতা এবং গ্রাহকদের সাথে নিষ্পত্তি", উপ-অ্যাকাউন্ট 03 "বিল প্রাপ্ত" হিসাবে গণনা করা হবে।

মেয়াদ শেষে, আমাদের উদাহরণে, 28 জানুয়ারী, 2013, বিলটি Veda LLC-এর ব্যাঙ্ক অ্যাকাউন্টে অর্থপ্রদানের মাধ্যমে পরিশোধ করা হয়। এই অপারেশনটি প্রতিফলিত করার জন্য, আপনাকে "চলতি অ্যাকাউন্টে রসিদ" নথিটি পূরণ করতে হবে। অপারেশন টাইপ "অন্যান্য রসিদ"।

বিনিময় বিল একটি নথি যা রাশিয়ান আইন দ্বারা অনুমোদিত ফর্ম, সেইসাথে আর্থিক নির্ভরতা অনুযায়ী গঠিত হয়। এই উপাদানটিতে আমরা বিস্তারিতভাবে দেখব কিভাবে অ্যাকাউন্টিং প্রোগ্রাম "1C" সংস্করণ "3.0" এ আপনি প্রাপ্ত বিলের ট্র্যাক রাখতে পারেন।

সাধারণভাবে, বিনিময়ের বিল 2 প্রকার: হস্তান্তরযোগ্য এবং প্রতিশ্রুতি নোট। উপরের শেষটি হল একটি নির্দিষ্ট সময়ের মধ্যে বিলের মালিককে প্রয়োজনীয় তহবিল সরাসরি পরিশোধ করার জন্য ড্রয়ারের একটি ডকুমেন্টারি বাধ্যবাধকতা।

যদি আমরা বিনিময়ের একটি বিল বিবেচনা করি, তাহলে অর্থ প্রদানকারীর পূর্ব সম্মতিতে একটি নির্দিষ্ট পরিমাণ তহবিল তৃতীয় পক্ষকে প্রদান করা যেতে পারে।

বিভিন্ন প্রকারের বিল অফ এক্সচেঞ্জ লেনদেনগুলি সাধারণত একটি সাধারণ আকারে সম্পাদন করা উচিত।

এখন আসুন একটি অ্যাকাউন্টিং প্রোগ্রাম কীভাবে প্রাপ্ত বিলগুলির অ্যাকাউন্টিং সংগঠিত করতে পারে সে সম্পর্কে কথা বলি। ধরা যাক যে "বেদা" নামক একটি সীমিত দায়বদ্ধতা কোম্পানি একটি ক্লায়েন্টের কাছ থেকে একটি সহজ, সুদ-মুক্ত প্রতিশ্রুতি নোট পেয়েছে, "কোনাস" কোম্পানি, পূর্বে প্রাপ্ত পণ্যগুলির জন্য অর্থপ্রদান হিসাবে।

"1C" সংস্করণ "3.0" এ, "পণ্য ও পরিষেবার বিক্রয়" নামক একটি নথি ব্যবহার করে প্রয়োজনীয় পণ্যের বিক্রয় আনুষ্ঠানিক করা হয়। প্রযোজ্য লেনদেনের ধরনটিকে "মাল" বলা হয়।

এছাড়াও, উপরের নথিতে আপনাকে চুক্তির ধরণ, রচনা এবং প্রতিপক্ষ এবং অবশ্যই পণ্যের নাম, এর পরিমাণ এবং পরিমাণ নির্দেশ করতে হবে।

যেহেতু বেদ কোম্পানি সাধারণ কর ব্যবস্থায় রয়েছে এবং একজন ভ্যাট প্রদানকারী, তাই আপনাকে "পণ্য ও পরিষেবার বিক্রয়" নামে একটি নথির উপর ভিত্তি করে একটি চালান ইস্যু করতে হবে।

আপনাকে অ্যাকাউন্টিং এবং NU অপারেশন ব্যবহার করে বিলের রসিদ বাস্তবায়ন করতে হবে ("অ্যাকাউন্টিং, ট্যাক্স এবং রিপোর্টিং" ট্যাব)।

ক্রিয়াগুলি সম্পূর্ণ করার পরে, অপারেশনের বিষয়বস্তু নির্দেশ করতে ভুলবেন না এবং উপলব্ধ সবুজ প্লাস সহ "যোগ করুন" বোতামে ক্লিক করুন। এর পরে, প্রয়োজনীয় অ্যাকাউন্ট "62.03" এবং 3 এর সাথে সম্পর্কিত নির্দেশ করুন: একটি এন্টারপ্রাইজ, একটি চুক্তি এবং অবশ্যই, একটি নিরাপত্তা। এবং আপনাকে অবশ্যই অ্যাকাউন্ট "62.01" এবং 3টি উপ-কন্টোস নির্দেশ করতে হবে: এন্টারপ্রাইজ, চুক্তি এবং নথি যার সাহায্যে পরিষেবা এবং পণ্য বিক্রি প্রতিফলিত হয়েছিল।

যখন বিলের মেয়াদ 2 মাস পরে শেষ হয়ে যায়, তখন কাউন্টারপার্টি এটিকে বর্তমান অ্যাকাউন্টে পরিশোধ করে এবং সেই অনুযায়ী, "কারেন্ট অ্যাকাউন্টে রসিদ" নামে একটি নথি তৈরি করা হয় (প্রয়োজনীয় ধরণের অপারেশনকে "অন্যান্য রসিদ" বলা হয়)।

এর পরে, অ্যাকাউন্টিং প্রোগ্রামের ব্যবহারকারীকে অবশ্যই প্রদানকারীকে নির্দেশ করতে হবে এবং "62.03" এর মতো ঋণের জন্য একটি অ্যাকাউন্ট নির্বাচন করতে হবে। পরবর্তী, অন্যান্য পূর্ববর্তী ক্ষেত্রে হিসাবে, আপনাকে নিরাপত্তা এবং চুক্তির নাম পূরণ করতে হবে।

এবং শেষে, এই নথি অনুযায়ী, আপনাকে নিম্নলিখিত পোস্টিং তৈরি করতে হবে: "Dt51 Kt62.03"।